2018.09.25 上海 15期 flydistance007

2018.09.24 楊子穎

2018-09-26

2018.09.24 Abigail Wang

2018-09-27

数字力课程学习后总结

一、钱是有脾气的,先看看自己手中的钱是哪种脾气?

月初到月末还剩下几位钱朋友在陪伴着自己呢~~我们的收入像个漏斗一样,被各种衣食住行支出瓜分,最后剩在手里的总是寥寥。怪自己挣的少?花得多?没错,这些可能是原因,那么开源节流吧,请问腰包有没有鼓起来呢 ?呵呵呵啦~~

道理听了一大堆,步子该怎么迈呢 ?MJ老师调查10万资产正成长家庭的资产配置,给出了如下心得。关键的痛点是处理量化的问题。当然,不排除Superman会有更多路数。

标普性个人资产配置:一二三四原则

10% 生活的钱=生活账户:

请保留供衣食住行用的6个月现金。

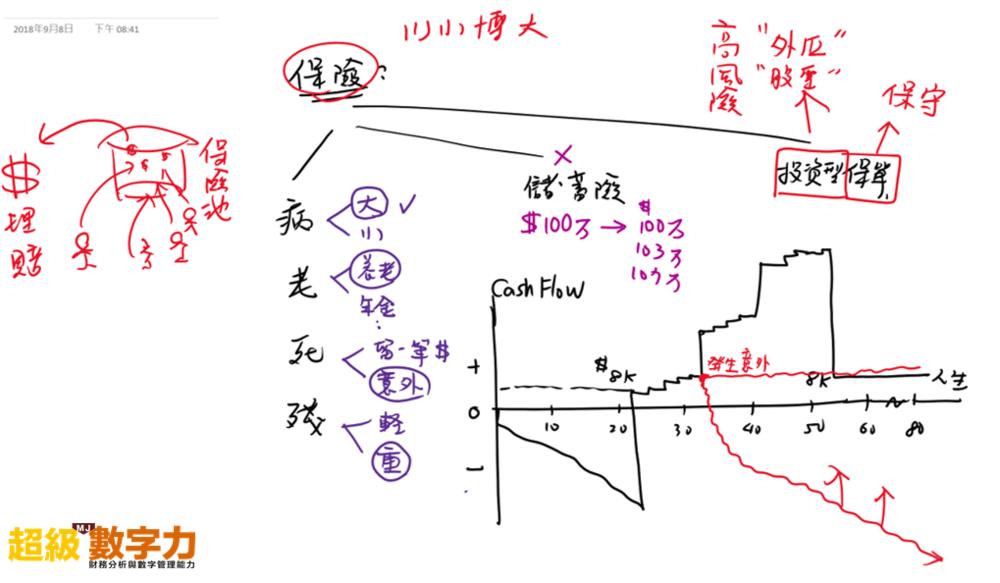

20%保命的钱=杠杆账户:

购买保险(意外险、重疾险)以小博大,紧要关头才不会被迫卖车卖房卖股票到处借钱。

30% 赚钱的钱=理财账户:

赚得起,也能亏得起,所以这个账户无论盈亏,不能对家庭有致命打击喔!故投资<50%。

景气很好 30%中的80%

景气不佳 30%中的20%

40% 保本的钱=退休账户:

退休与子女教育专用,每个月要投钱进来喔!重保本!不要投资高风险的标的,目标是ROI>通货膨胀即可。

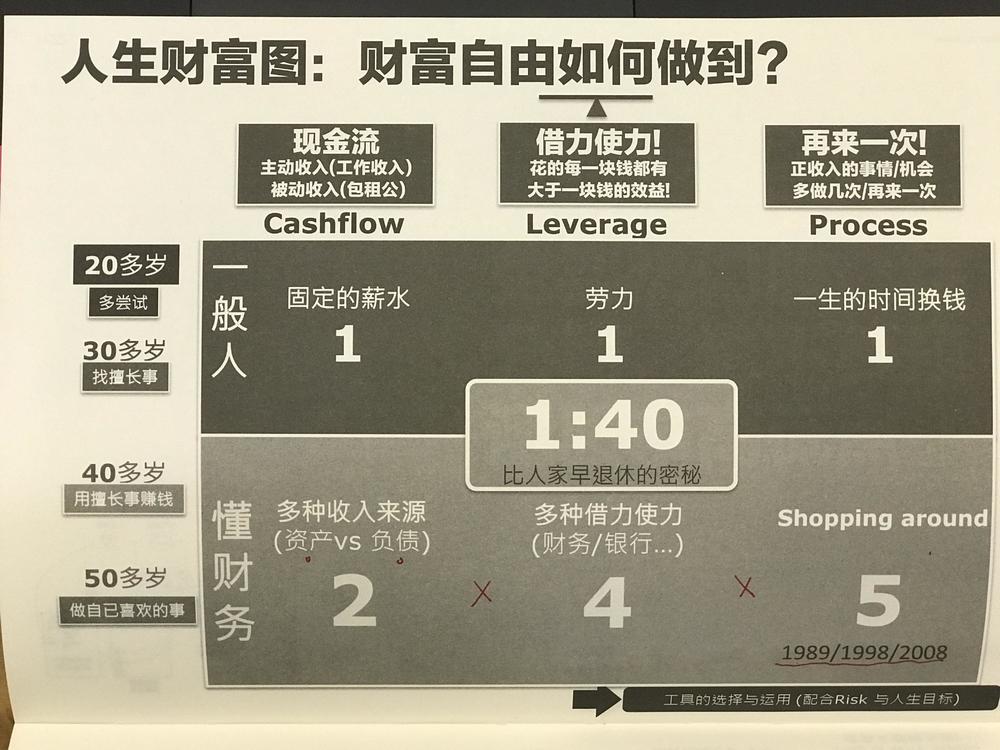

二、生命虽有限,钱是无限的,可以钱生钱

1、找自己——很多年前,我非常自信的认为专业前景一片大好,工资增长的速度可以赶得上房价,只顾得向前不停的赶路。当某一天抬头看的时候,房价稍微翻个身打个哈欠就覆盖了一年、二年。。的工资。明确自己所处的生命阶段,多尝试,寻找自己很关键。

2、找擅长——精力是有限的,同样是挣到1万块,是消耗12分精力来做 or 5分精力来做 ?经济上这是个成本和收益的问题。因为,我们不是做慈善也不是为了情怀。(这与企业本身是逐利的存在是一脉相承的)

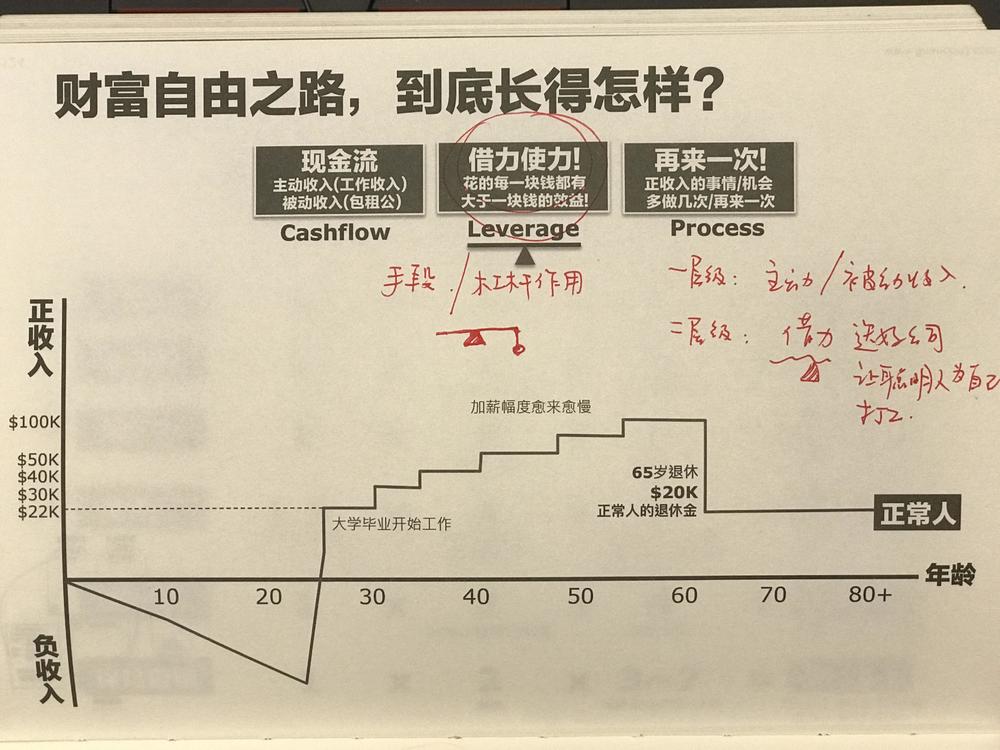

3、用擅长的事赚钱——这个时候开源就变得很容易了,就更需要借力使力。让钱行驶生命有机体角色,花的每一块钱都有大于一块钱的效益!如何借力使力?请看下一页。

4、做自己喜欢的事——这时候的喜欢是相当喜悦了!

注:保险是刚需,但请保险归保险,理财的归理财,还记得老师的建议吗?占资产额度是二成。保险在一定程度上具有赌的色彩,以小博大,到底怎样只有上帝知道。

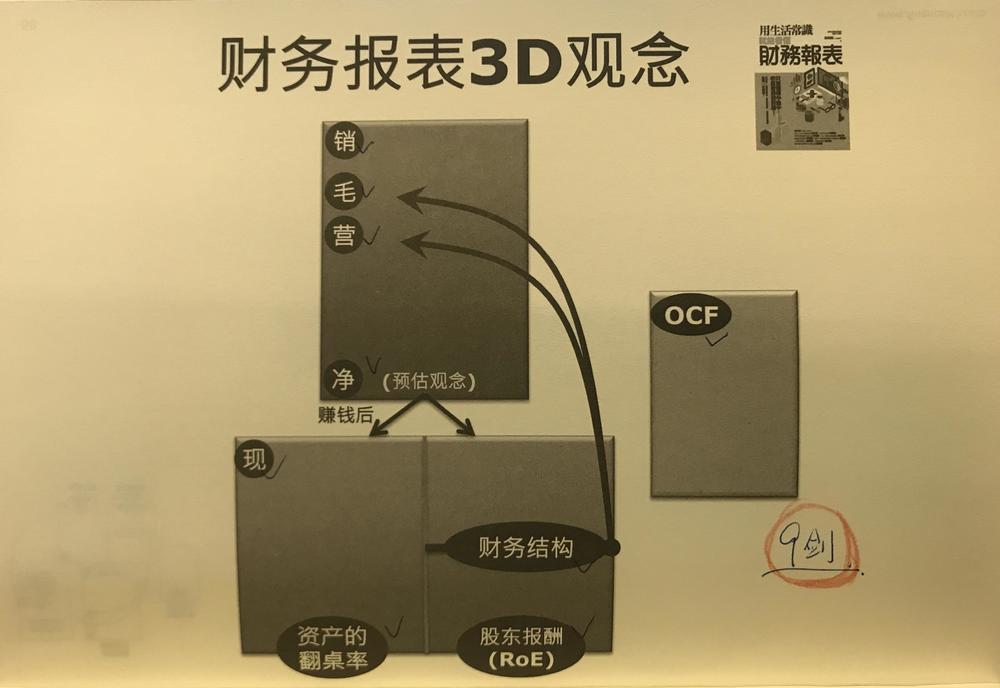

三、小白如何看懂三大报表 ?

利润表、资产负债表、现金流量表这是会计的事情,跟我们没什么关系,对吧? 况且,那是一堆枯燥的文字以及数字。

我自己的经验是,去年公司做各个部门盘点。汇总各个部门的工作亮点,投资、商务、管理相关的合同、流程、技术、财务等。但,只有财务的数据都认识,可到底表达什么意思完全不明白。这点刷新了我的一个新的认知,虽然都是一些数字,可是它是企业的命脉,而且你不一定看得懂。

财会系统是1609年在荷兰建立的,400多年了,它的基本长相没啥变化,但认识它的人不多。

但,MJ老师的独孤九剑来了!只要会加减乘除的基本逻辑,避坑避险真的是分分钟的事儿。三个报表之间是互相联系的,一环扣一环的关系。我是这样理解的:

利润表(赚钱):这里就相当于我们自己的收入支出清单,体现了赚钱状态、花钱状态、甚至社交网络等。但,净利是一个预估的概念,是一段时间的流量,不是实际到手的钱。比如,2个月前你在盘算国庆去哪儿玩,算计着八九月份的工资,可是不巧,这两个月工资没发,现在你手上有多少钱呢?所以 ,利润好,只是生意可能还不错,不代表真有钱!

资产负债表(花钱+找钱):左边是花钱买到的资产,右边是我们的信用卡(Debt)+储蓄卡(Equity)。它表达的是一个当天的值,定量的概念。

现金流量表(算钱):真正的小金库,到底有没有钱,真假立判!其中最重要的是经营活动现金流量(OCF)。

四、面纱刚刚揭开

财报可以占到60分,另外40分是:生活常识(20分)、行业专业知识(20分 )。用独孤九剑 可以很快辨别、习得真经,把烂公司看得清清楚楚。

课上我们做了演练,以为通过财报知识可以信心满满的行走江湖了。可是,经过市场的不停变化、手中余粮不足,还要打折出售股票。最终,也仅仅是10%的收益。

不同股票价值有差异,真打折出售到底卖哪个?市场波动,哪个该加仓?哪个该减仓?保险买多少?都导致了最后的收益多少。这还只是个游戏环节,实际生活操作,更加考验我们的心态以及身处其中时的处理方式。所以,首先需要建立的是大的框架体系,并做量化处理,才会让之后的生活路径从容些。

MJ财报说公众号:https://mp.weixin.qq.com/s/yXy7aeftMwmhjSexQ1GSug

PS:

1、没有一成不变的好行业,只有随机应变的真本事;

2、今天很享乐,明天可能失业,35岁失业的人很多;

3、市场总是有波动,景气好坏没有人是局外人,要手有余粮;

同学的总结,一生只专注三件事:健康身体、坚强大脑、投资理财!

极其数,遂定天下之象!(老祖宗的智慧)

{kind=link}

{kind=link}