財報的績優指標 vs 增長的海盜指標 (by 增長駭客範冰)

如何透過分類找出影響成敗的【關鍵決策】?

2021-06-29

超級數字力《科舉大會考》 你體驗過了嗎?

2021-07-05

財報的績優指標 vs 增長的海盜指標

原創 XDash #增長駭客範冰 收錄於話題 #MEMO12 #GrowthHacking2

最近讀了臺灣培訓講師林明樟的《五大關鍵數位力:不懂財報,也能輕鬆選出賺錢績優股》,內容是他多年線下財務知識培訓課程的部分精髓。

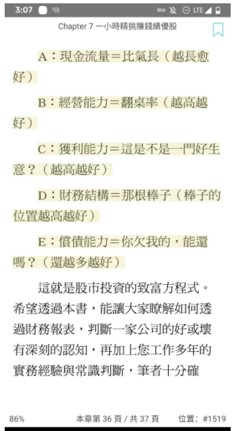

書中總結了衡量績優股的五大判定指標(有順序權重)——

現金流量 >經營能力 > 獲利能力 > 財務結構 > 償債能力。

讀罷覺得眼熟。

咀嚼玩味了一番,想到拿去跟《增長駭客》裡的矽穀海盜模型「AARRR」做了個對比,竟然高度重合,可以互相印證、對照記憶。

更準確地說,這裡「高度重合」的,不是大家聽濫講濫的 AARRR,而是改善次序後的 RARRA。

——— 科普時間,行業人士可以略過 ———

這裡的區別:

AARRR = Acquisition(獲客)、Activation(啟動)、Retention(留存)、Revenue(變現)、Referral(口碑)。

RARRA = Retention(留存)、 Activation(啟動)、Revenue(變現)、Referral(口碑)、Acquisition(獲客)。

雖然只是次序不同,卻構成兩種價值取向,導致兩種創業風格。

前者,也就是目前增長圈街知巷聞的 AARRR 增長模型,最初是 2010 年前後矽穀科技圈發明的,屬於十年前的古董。 它更適合經濟上行週期、行業增量階段,比如2010年-2015年,誕生了一堆先燒錢獲客,後考慮商業變現的互聯網公司。 (我 2015 年出版的《增長駭客》全書章節也是圍繞 AARRR 順序來排布)

後者 RARRA 則是經濟下行週期、行業縮量階段的替代模型,到 2018 年才被首次提出(但影響力遠不如 AARRR 廣為人知)。 RARRA 想表達:以往憑拉新獲客為中心的增長模式不再奏效,並不是隨手開發個 APP 就能賺錢,水漲船高的成本倒逼人們先考慮賺錢,再去想擴張。

——— 科普結束,回歸正題的分割線 ———

為什麼我認為,看財報衡量績優股的五大原則(現金流量、經營能力、獲利能力、財務結構、償債能力),能完美映射到增長行業的五大指標 RARRA(留存、啟動、變現、口碑、獲客)呢?

1、現金流量 ≈ 留存 R(比氣長)

現金流量、留存率,考核的都是一家公司的續命難易度。

一家公司需要持續的現金流,才能維持經營活動,存續下去。 正如創業公司需要持續留住使用者/顧客,才有後續的想像空間,有人接盤。 核心是源源不斷地補充新鮮血液,為未來創造利潤提供原料。

拼命生產經營卻沒有穩定現金流,就像拚命開發產品卻留不住用戶一樣,都是一場自我感動的徒勞無功。

2、經營能力 ≈ 活躍 A(翻桌率)

一家公司的經營能力,在於如何優化流程管理,把有限的資產充分壓榨到極致,提升變現效率。 這跟考核活躍度指標是相通的,都是講怎麼在固定的地盤裡玩出花來。

同樣租賃一套老舊公寓,有人做短租,有人搞桌遊,有人當外賣後廚, 有人堆比特礦機,坪效一定是不一樣的。

經營能力的一個具象化的例子,是開飯館的「翻桌率」指標,衡量的是同一桌流水席,一天內來來去去了多少撥人。 客單價近似的前提下,如果你能讓客人半小時吃完走人,那就比客人動輒吃倆鐘頭的生意,更加好賺。 為此你可以播放快節奏的 BGM、在用餐低谷時段優惠促銷、或者乾脆不賣小龍蝦改賣美式速食。

跟提升翻桌率類似,創業公司做了一個 APP,會想方設法讓使用者一天多打開幾次。 為此可以細分時段、人群、主題來針對性發 Push Notification,可以建立「每天晚上8點會有內容更新」的固定認知,還可以把沒人用的功能雪藏起來、把滲透率較高的功能推薦到首屏。

經營能力、活躍度,體現的都是「會來事兒」的能力。

3、獲利能力 ≈ 變現 R(這是不是一門好生意)

這個就不解釋了,字面意思不能說毫無關係,只能說一模一樣。

4、財務結構 ≈ 口碑 Referral(支援者多嗎)

林明樟所說的「財務結構」,是指公司資產中,負債和股東權益的比例。

他認為,如果股東們不認可公司的經營方向,入股資金就會減少,公司於是只能轉而去找(更為嚴苛的)銀行等機構借貸,體現在報表上就是股東權益減少、負債變多。

舉個例子,國產電動車如果著手研發超大功率的安全快充電池,我自然願意加注投資;但如果哪家 CEO 突然宣佈明年的業務目標是:學 Elon Musk 造火箭,我一定覺得他腦子瓦特了,並撤資離場,把這個燒錢窟窿留給願意接盤的傻缺銀行去跳。

所以,財務結構跟口碑有什麼關聯呢?

可以這樣想:一門賺錢的好生意,你周遭的親戚朋友一定會有意無意地向你推薦(不管是直接安利,還是發朋友圈曬業績被你看到),投資入夥的人變多,這就是 k-factor 更高的 referral。於是這門生意的股東權益占比抬升,負債占比相應降低。

就像名創優品、良品鋪子等加盟模式的生意,經營前景越好,掏錢加盟的城市合夥人就越多,總部能收到的加盟費就越多,因此就不需要從銀行貸款。

財務結構、口碑,說的都是有多少人打心裡自發認同你,想成為利益共同體,而不想把這個賺錢機會讓給其它無關協力廠商。

5、償債能力 ≈ 獲客 A(公司欠的錢能還嗎)

我為什麼將償債能力映射到 RARRA 最後的獲客指標?說個笑話:小黃車ofo。再說個笑話:WeWork。再再說個笑話:瑞幸咖啡。再再再說個笑話:錘子手機(這樣的笑話這兩年攢了一堆)。

這樣聯繫是否秒懂? 許多互聯網公司之所以用可轉債形式去融資,或是挪用使用者押金去抵債,根源都是——當初不計成本地拚命燒錢獲客,最後玩脫了。

所以這裡我將償債能力與獲客指標建立關聯,本質都是在看:有否過度透支未來的增長預期,來換取當下的虛榮業績。

至此成功將林明樟老師看財報的五大原則指標,跟增長駭客的五大指標,建立了「大一統」。 連優先順序排序都空前一致,可見好的指導標準應該是簡單、明確、跨越地域和週期的。

商業,本就是這麼回事兒。

# 我的 Newsletter 「增長駭客週刊」,請前往 http://GHacker.vip 訂閱(或點擊左下角原文連結),每週二下午 5 點左右發送,分享我的最新隨筆、資源、書影音推薦。