給30歲以下年輕人的10個資產配置建議

兒子對於朋友的定義

2021-09-12

老闆最在意的事~ 你辦事,我放心

2021-09-14

基本財務知識

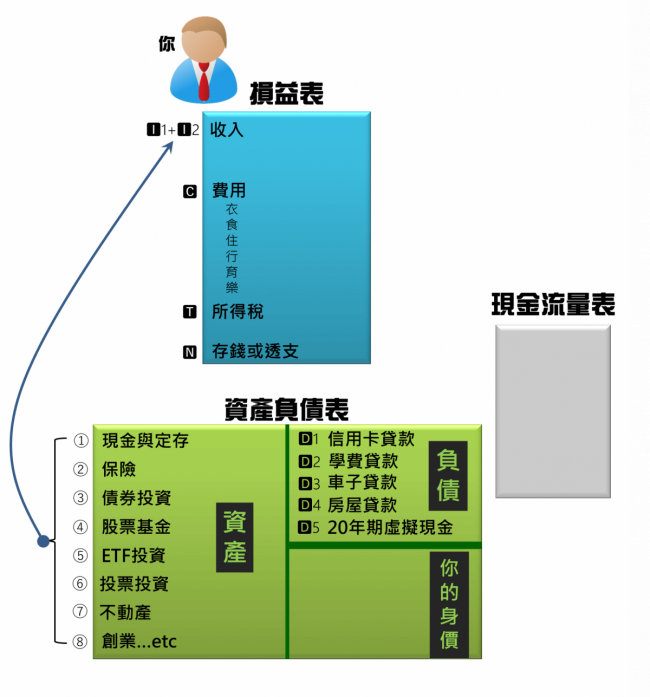

損益表、資產負債表、現金流量表,這三張表要擺在一起閱讀才能透過財務報表看清一家公司經營or『人生經營』的真實全貌。

這三張財務報表各代表了什麼意義?

財務報表的立體模型

損益表:能看出一家公司賺錢的能力。

資產負債表:代表一家公司在經營過程中,投入了多少資產與使用了多少資金(負債與所有者權益)。

現金流量表:可以當成現金收支明細表來理解,也就是公司經營過程中,有關所有現金變動的一張報表。它協助我們瞭解一家公司帳面上賺到的獲利是否能真正變成現金回到公司、以及瞭解這家公司在這段期間把賺來的現金花到哪裡去。

有了這些基礎知識,接下來我們來討論看看,個人理財時,應如何進行資產配置比較好?

開始之前

在談資產配置觀念之前,我們先理清什麼是【資產】?什麼是【負債】?

【資產】:就是當我們投資下去之後,經過一段時間,它會幫我們帶來正的現金流量,通常主要有兩個面向:

1.透過理財投資產生“價差”為我們帶來正的現金流量。

例如:購買一間公寓後, 10 年後賣出,你可能會賺到“價差”的正現金流量。

2.透過理財投資每年固定產生的“被動收入”為我們帶來正的現金流量。

例如:投資上市公司後每年的配股配息 或是 你買樓之後分租出去,每個月可以幫你帶來 $1 萬元的正現金流量,10 年期間扣除維護成本的,也許可以幫你帶來 200 萬元的正現金流量。

【負債】:就是當我們投資下去之後,經過一段時間,它的價值會隨著時間消逝而越來越不值錢,例如我們買的豪車,投入了上百萬,但是五年之後,可能只值30萬。

給30歲以下年輕人的資產配置建議

一、先顧好你的損益表,別去想資產配置的問題

因為這時候的我們,通常收入不高,當務之急,除了享受基本的生活所需之外,要想辦法存下10%以上收入,或至少要達成收支兩平,避免透支成為月光族。

二、嚴控住宿費用

如果“住”的費用太高,建議可以與長輩同住或是找好友一起分租,減低一些住房的費用。因為我們還年輕,常常在外跑,很晚才回家,住的部份,能省當省,因為這個花費很不值得。

三、理財前先理腦

30歲的我們本來就沒有什麼資產可以配置,這時應優先不斷更新你的大腦系統,多向牛逼的人學習或自費參加培訓,買下他的腦,他多年的人生經驗,開拓自己的視野加速學習,但每月的教育訓練費用不宜過高,例如我的超級數字力課程費用如果讓你負擔起來感到“壓力山大”,那就真心建議:不適合你來上啊!等你有錢再來學習即可。把錢省下來,學習別的知識。

別忘了,雖然我們1~2年就換一支手機,但最能幫我們變現創造收入的“大腦”,多數的人卻忘了要定期更新升級。

這階段的我們,最重要最值錢的資產就是“時間”,別人的時間都拿去唱歌、玩手遊…時間過了就過了,什麼也沒留下。

如果我們把這值錢的“時間”,拿去投資自己的大腦、升級自己的大腦,等時間過了,就留下日後能變現的知識或某種能力(例如:鄭伊廷 Xdite 的全棧營編程課程)。

四、歡迎到處換工作

做不爽就換工作,在30歲前是正確的,因為我們可能還在找適合自己的興趣?發展方向?或是人生目標?所以換工作是可以被接受的。

但一定要在30歲前找到你的“真愛”!就是那種你一起床醒來就想去上班,然後和我一樣,一年工作365天,你都不會累的那種工作,就是代表你找到“真愛”了(適合你的工作或個性的職業發展方向)。如果你連續換了 20 家公司都沒找到真愛,老是遇到豬隊友、機車老闆或主管,那就是你的選擇能力或是價值觀需要更新一下了,請參考建議三。

五、不要一味跟風那些流行的行業,要跟著自己的感覺走

因為產業變化太快了,不要跟風物聯網、共享經濟、互聯網、個人社交媒體、人工智能…… 等等這種乍一聽起來很美妙的行業。因為多數的行業都是第一名拿走大部份的市場,第二名喝湯,第三名的公司則處於虧損邊緣。而且,熱門的產業,代表參與的公司多,其中 90% 的公司最後都是以炮灰收場。

這時候應該要跟著自己的感覺走:找個工作,這工作讓你做起來後,會覺得自己人生充滿希望或有意義的方向,反而比跟風流行行業走要好。

六、找出能創造「你個人高P/C值」的工作類別

P/C 值= Performance / Cost。高P/C值,代表我們能創造更多的價值給公司。

例如你想考公務員,雖然直覺這是一份很不錯的工作(希臘的公務員當年也是這麼想的,結果還有很多希臘公務員現在失業快9年了,還沒有機會回到單位上班),但就一位民間企業老闆來看你的工作性質的話,

你個人的 Performance(表現) = 處理領導交辦事項 + 蓋蓋章 +打打字

你的 Cost(一位老闆要付出的成本)就是你的薪水,假設是 1萬元,則你的

P/C值 = (處理領導交辦事項 + 蓋蓋章 + 打打字)/ 1萬元

其實是算很低啊!

所以選擇這種工作未來人生風險很大,想想比我們進步的希臘現在的慘況或是將來機器人、人工智能出現後,那種重複性高卻低價值的工作,其實透過APP、ATM、自動販賣機、AI 隨時都可能被取代。

七、強烈建議去創業

反正,30歲前的我們一無所有,去創業讓市場洗禮一下,是最好的投資,而且機會成本低。

但前題是:要用最小的成本(MVP)去嘗試,而且要做好風險控制,就是萬一沒成功,絕對不能對外欠太多負債,免得你失去信心再也爬不起來。

創業如果成功了:那你就是百分之一的菁英分子。因為全球創業平均成功率不到 1%。

創業如果失敗了:你至少學會了如何找資源(找人找錢找技術找市場找客戶找銀行)、如何帶領團隊、如何在沒有資源情況下不斷過關打怪解決問題、如何控制自己的情緒在高壓下打死不退,戰到最後一兵一卒才放棄… 這些能力,你一輩子都帶得走,更棒的是,大部份我認識的上市櫃大老闆們都在找這種挫忍能力超強的年輕人,因為在他們眼裡,你是P/C值超高的專業人員。

八、可以去投資區塊鏈,例如Bitcoin

但別忘了至少要在①中留下10%的現金。

九、趕快向朋友借錢,清光所有的🅳1信用卡貸款

因為這種超短期的信用貸款就像小型高利貸,侵蝕你的本金速度超乎你的想像。給自己一個目標:六個月內清光所有的信用卡貸款。

十、每月房貸支出 > 你的月薪40% ,請不要買房

因為這個產品現在可能不適合你,就像小屁孩在開BMW X5一樣,沒那個屁股,不要坐那種300萬元起跳的車子。除非你是富二代…那你還花時間看我的文章?

以上是給年經人的建議,下一篇文章再接續… 給30歲以上朋友的資產配置建議。