【文思不藏私】超級數字力~財報簡單說 by Vince Huang

MJ 線上答疑 第2集

2019-12-19

回味一下~ 2019【超級數字力】單天版320人免費總回訓影片

2019-12-24

更體會到 MJ 老師對人、事、物的堅持。堅持『教會更多人,擁有正確的財務知識。先幫自己富起來,行有餘力助別人』對人有溫度的處世哲學。 學習心理素質最高的人,『等待,等待,再等待,只做勝算大的事』。『要成為成功者很容易,那就是與成功者在一起』鼓勵學員一起打群架。

雖然離上課已經過了好一陣子了,但腦海中一直依然記得『比氣長(越長越好)』『翻桌率(越高越好)』『這是不是一門好生意』『那一根棒子』『你欠我的能還嗎?(越多)』。如果只要上一門『財報課』,我一定推薦你要上 MJ 老師的『超級數字力』,只是聽說很難搶,能搶到就是一種『中樂透』的爽感。

比氣長(越長越好)

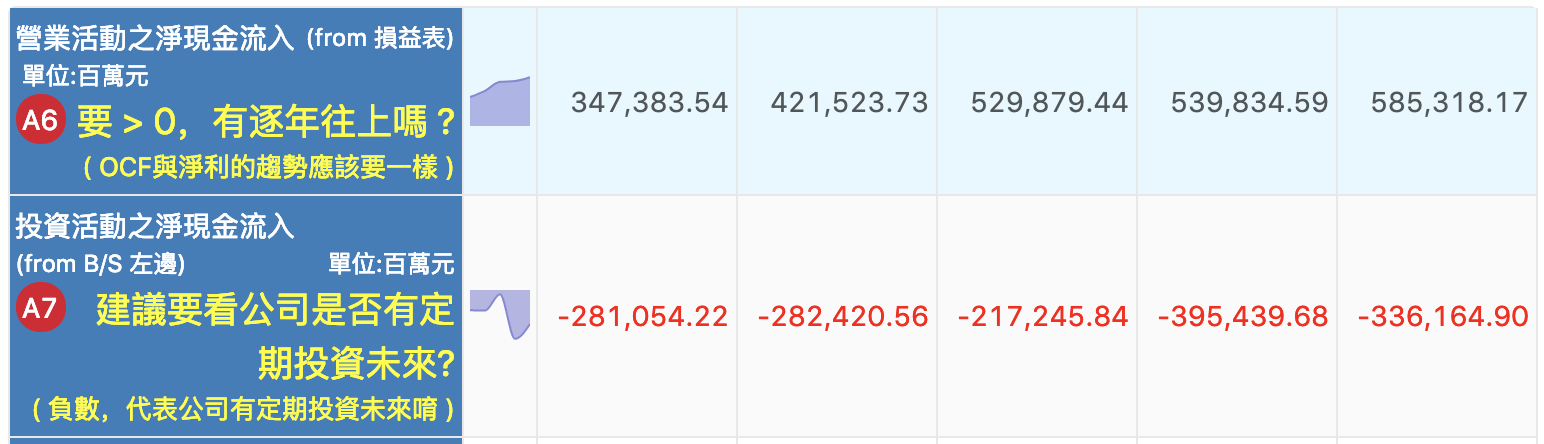

現金很重要:『你沒有獲利可以照常營運很久,只要一天沒有現金,就無法生存!』一定要記住口訣『比氣長 100、100、10』

- 現金流量比率:營業活動淨現金流量(OCF)/流動負債 【> 100%】

- 現金流量允當比率:最近五年營業活動淨現金流量(OCF)/最近五年度(資本支出+存貨增加額+現金股利)【>100%】

- 現金再投資比率:(營業活動淨現金流量(OCF)- 現金股利)/(固定資產毛額+長期投資+其他資產+營運資金)【>10%】

另外還要看『現金與約當現金占總資產比率』,好公司通常該項比率連續三年大於『25%』。如果公司能天天收現金,就可以大於『10%』,但如果是燒錢的資本密集行業就不僅要大於『25%』,而且要越高越好。

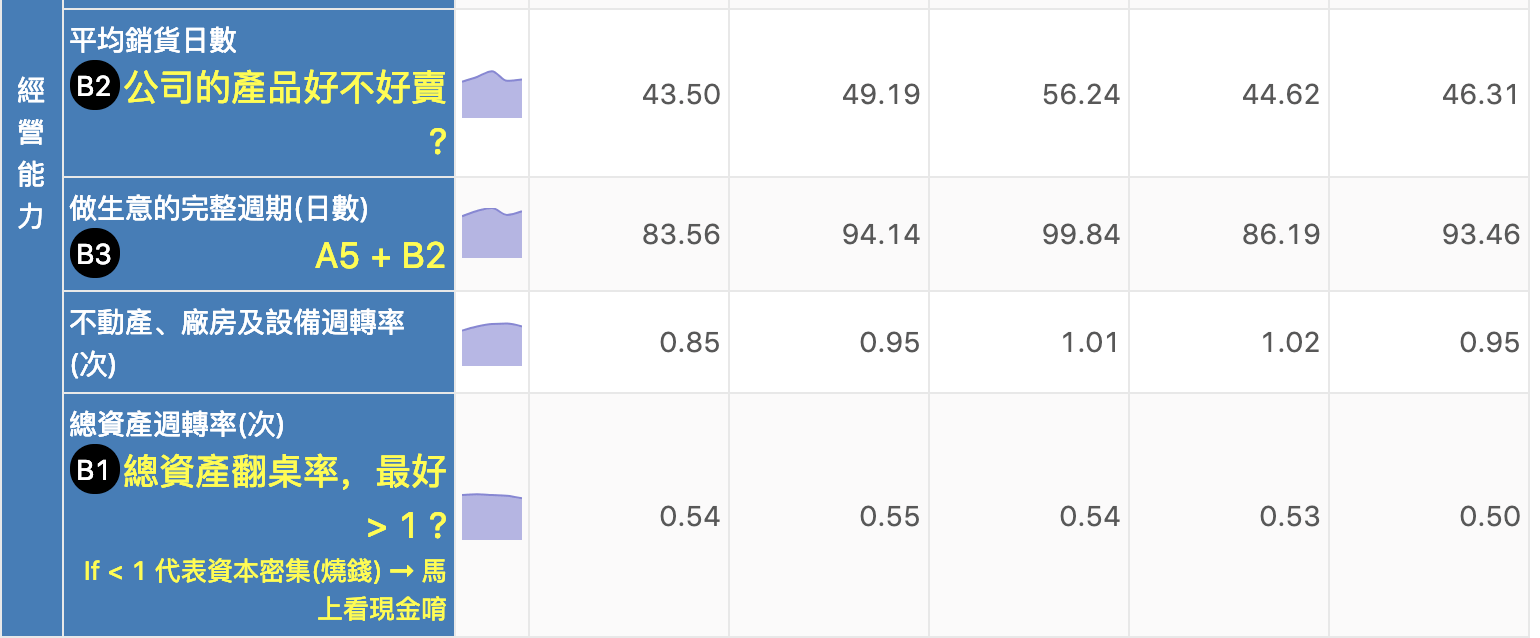

翻桌率(越高越好)

你的資產一年做幾趟生意?

- 總資產週轉率:銷貨收入/總資產(資產負債表左邊)。【是否>1】

- 『平均收現日數(應收帳款回收天數) + 平均銷貨日數(存貨在庫天數)』與同產業近三年比較。

- 應收帳款週轉率:銷貨收入/應收帳款。【越高越好】

- 應收帳款回收天數:360 天/應收帳款週轉率。【越短越好】

- 存貨週轉率:銷貨成本/存貨成本。【越高越好】

- 存貨在庫天數:360 天/存貨週轉率。【越短越好】

- 固定資產週轉率:銷貨收入/固定資產。【越高越好】

這是不是一門好生意

一門好生意,就表示『毛利率』不會太差。

- 毛利率:銷貨毛利(銷貨收入 — 銷貨成本)/銷貨收入。【越高越好】

- 營業利益率:營業利益 (銷貨收入 — 銷貨成本 — 營業費用)/ 銷貨收入。【>20% 燒錢;<10% 一方之霸;<7% 省錢】

- 經營安全邊際率:毛利率/營業利益率。【>60%】

- 純益率(淨利率):稅後淨利/銷貨成本。【越高越好。>2%】

- 每股盈餘(EPS)。

- 投資報酬率(Return On Investment; ROI):收到的好處/投入的成本。

- 總資產報酬率(Return On Asset; ROA):稅後淨利/資產。

- 股東報酬率(Return On Equity; ROE):稅後淨利/股東權益。【>20%】

那一根棒子

那一根棒子就是『資產負債表』中『右側上方的負債』相對於『左側的資產』的比例。

- 負債占資產比率:負債/資產。【越小越好】

- 長期資金佔固定資產比率:長期資金/固定資產。【以長支長、越長越好】

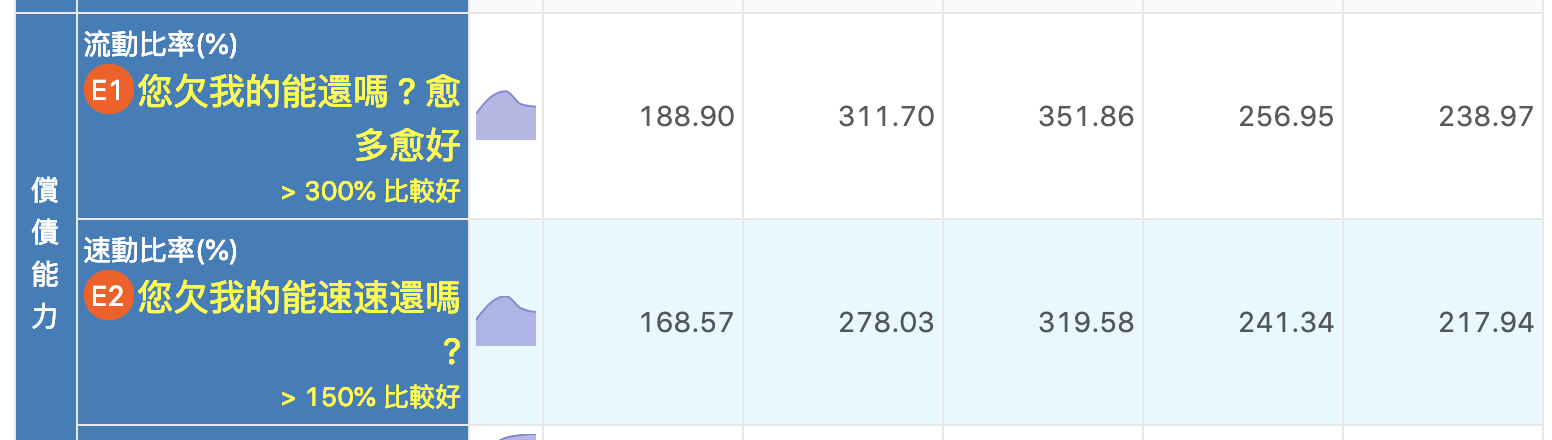

你欠我的能還嗎?(越多)

這邊所說的就是『償還能力』。

- 流動比率:流動資產/流動負債。【越大越好;近三年>300%】

- 速動比率:速動資產(流動資產 — 存貨 — 預付費用)/流動負債。【越大越好;近三年>150%】

{kind=link}

{kind=link}