有同學問:關於孩子的教育基金,我們應該怎麼理財?是採基金定投呢?還是有更好的辦法? 如果基金定投,那應該買哪些基金?

(134) 2019.11.24 兩天完整版 第二十一期Day 2 冠軍隊 【溫拿】獎金3,000元已捐出,感謝大家

2019-12-05

Inchou Lin 2019/12/4

2019-12-06

各位夥伴大家好,我是MJ,很高興在空中跟大家交流,上個禮拜我們團隊有收集大家的問題集,總共目前有六題,我先針對第一題來跟大家分享,【有同學問:關於孩子的教育基金,我們應該怎麼理財?是採基金定投呢?還是有更好的辦法? 如果基金定投,那應該買哪些基金?】

接下來我來跟大家分享我的看法,沒有標準答案,大家再看看怎麼去運用。

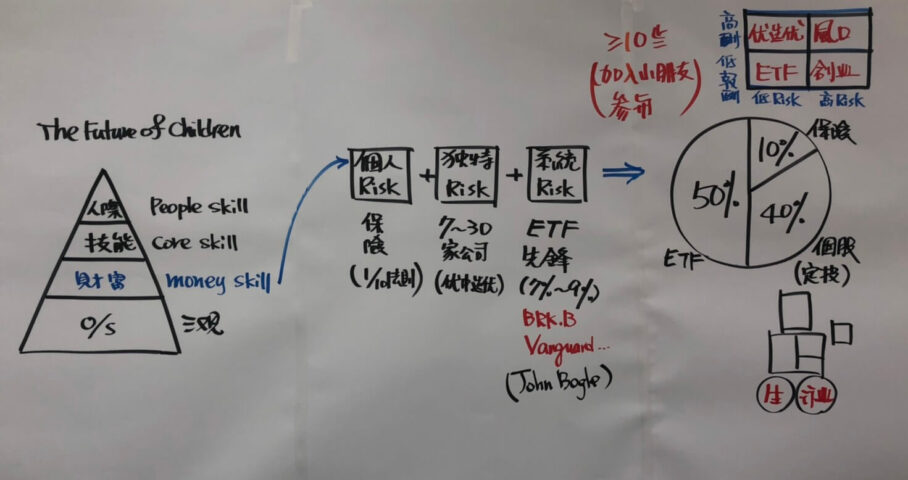

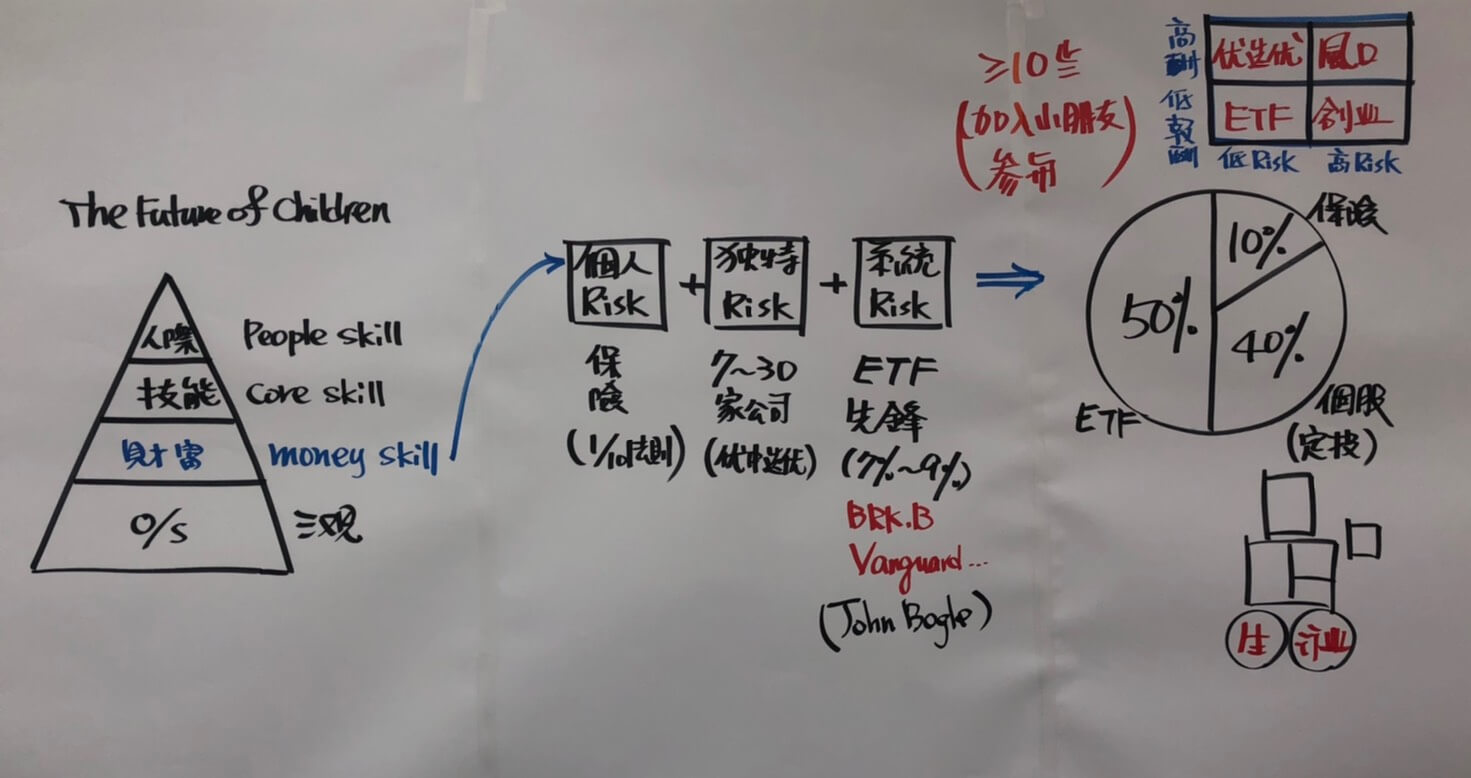

我覺得小朋友的未來,是分成四種等次:

最核心的第一個Level是O/S作業系統,他的三觀,世界觀,價值觀跟人生觀,這是爸爸媽媽很重要,一定要用心幫忙他們引導到正確的方向去,但 #不要指導 他們的發展路徑,因為未來的世界如何變化,可能超出我們這一輩人的想像,做家長的我們只要引導他們找出自己的可能專長與興趣,加上比較正確的人生作業系統(三觀) ,剩下的就靠他們創造屬於自己的精彩人生。

第二個Level是財務觀念,我叫它做Money Skill,待會跟大家分享。

第三個就是核心技能core skill,應該讓小朋友學什麼技能?不用樣樣都學,因為樣樣學可能會壓迫小朋友,造成他不想學習的這種反效果。

第四個就是的人際關係people skill,你要讓他能夠懂得怎麼做人、怎麼與不同的人協作,這是將來最重要的。因為未來的世界是小而快、又是跨國家跨領域的合作,所以協作能力可能是最最重要的一個工作技能。

Ok,分享完我個人觀點的小朋友四層次的不同技能,接下來我們回到Money Skill。

在整個財富管理過程中通常遇到三個風險,雖然我們課堂上講四個,我們在這裡講三個就可以,分別是

- 個人風險

- 獨特的風險

- 系統風險

【個人風險】:這個部分就是保險,所以一定要買一些保險,但是在臺灣和國內應該也是差不多,就是小朋友15歲以前的保險,保障性不足,萬一發生事故只是拿回所繳的總保費,保障並不大;所以小朋友大於15歲時候,記得幫他們投入適當的保險,但不要保太多唷。

可以用十一法則去投保適合的保險,例如您的收入100萬一年,則一年的保費支出不應該超過10萬元。

【獨特風險】:就在我們在幫他們投資理財的時候應該會有一些獨特風險,也就是個別公司的風險,所以這個時候呢可以看財報+兩隻腳還記得嗎?生活常識跟行業的專業知識,我們可以幫他避開大部分的啊。所以要投資7~30家公司才具有風險分享的效果,但不需要投超過30家,因為超過30家以上,風險分散的效果在學理上沒有明顯的差異。這樣就可以去除75%的獨特風險。

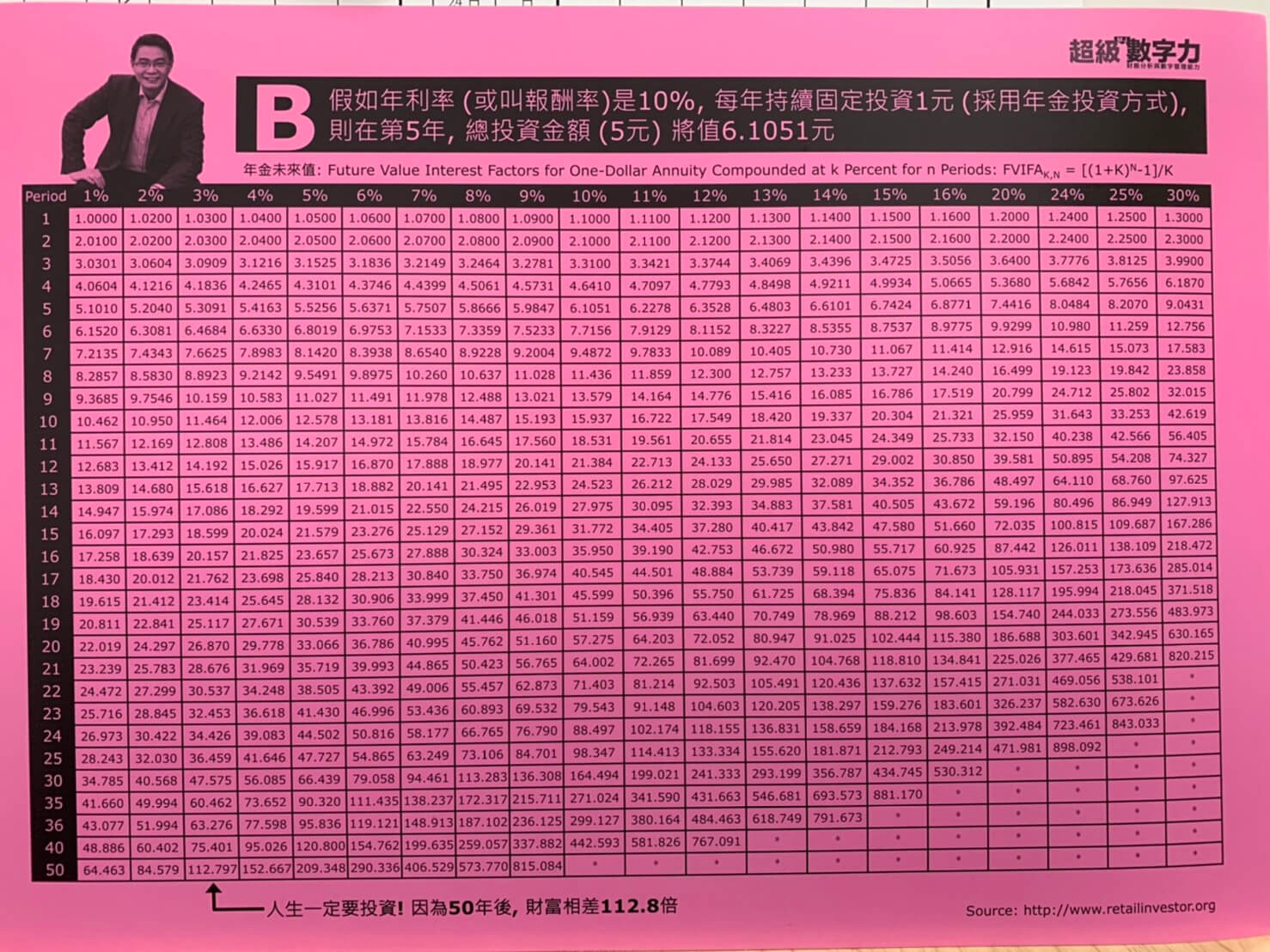

【系統風險】:通常是指大環境的風險,沒辦法避開,所以最好方式就是投資二個或數個不同發展趨勢的市場(例如股市 vs 債市; 房市 vs 股市) 或是投資ETF,有一家EFT公司叫Vanguard,創辦人叫John Bogle,他是全世界第一個推出指數型ETF的人,對整個金融市場貢獻很大,因為經過20多年的時間証明:ETF平均的年化報酬率達8%,可以壓倒性的領先全球60%以上各式各樣的主動式基金操盤專家。

8% 很大? 還是很小?你把時間拉長20年到30年多大呢?不曉得,還記得我們課堂上我們給大家的AB卡嗎?可以去看一下非常嚇人,我幫大家看一下:如果是定期定額,報酬率是8%,假設連續投30年,每一年投入1萬,30年期間共投了30萬:

以8%年平均報酬率。30年後,您的小朋友就會有113.2萬,其中您投入的總本金才30萬元(一年1萬元)。

如果改成一年10萬元的持續投入,30年後,您的小朋友就會有1132萬元的第一桶夢想基金。這是複利的效果。

你不會投怎麼辦?就投ETF和波克夏B股。

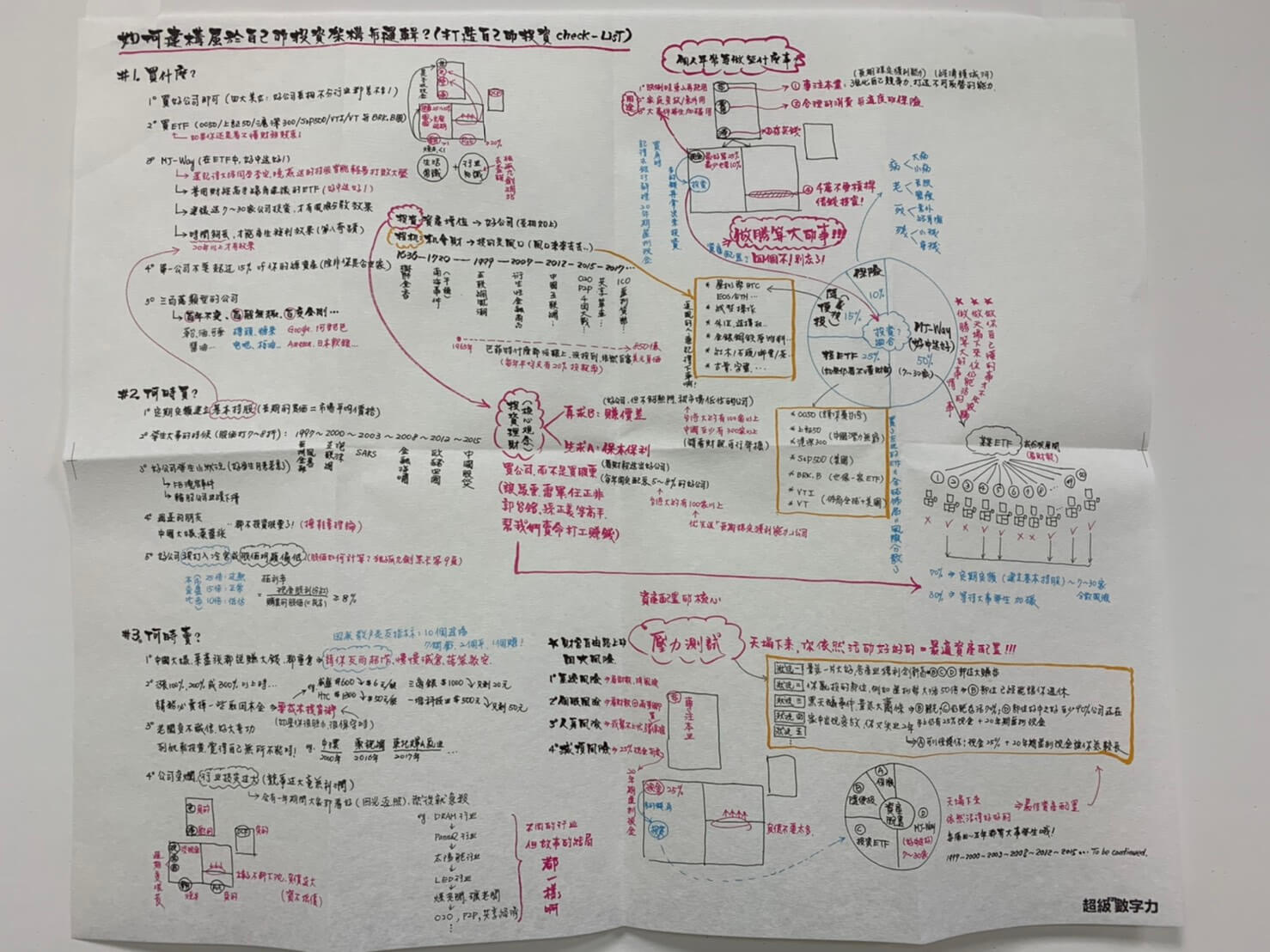

那怎麼知道是對的呢? 還記得上課時,MJ有給大家一張手繪的 60×60公司宣紙印刷的投資理財核心觀念手稿嗎? 記得把它拿出來複習一下,在您做好優中選優的資產配置後,記得按照那個手稿,進行一次壓力測試唷。

另外,如果您的小朋友大於十歲,我還蠻建議大家帶著小朋友一起討論您想幫他們做的長期理財計畫,跟小朋友做一個簡單的分析,現在有四種投資工具,一個面向是高風險、低風險;另一個面向是報酬率的高低,可以分成四種不同投資工具:。

和自己的小朋友聊聊,如果爸爸能夠每一年幫你投資1萬~10萬元,你覺得每一年應該投資在那裡?比如說高風險/低報酬的創業?因為創業100家只會活下1~2家,所以是非常高風險的投資;或者是追求高風險/高報酬,例如當下流行的各種風口,要不要去追風口?跟風風險也很大啊,或是…低風險/低報酬的事? 或是低風險/高報酬的事,例如優中選優等勝算大的事情等等,在溝通的過程中,您就真正地瞭解小朋友的內心偏好。他到底是什麼性格的人?積極?還是保守?還是怎麼樣的個性? 透過這樣子的親子溝通後,慢慢地家長就能真正瞭解自己小朋友的三觀(人生觀、價值觀、世界觀),這個過程,也能順便讓小朋友參與到整個財富技能 (Money Skill) 的建立,希望今天的回應對大家有幫助。咱們下回空中見了唷~~~

#超級數字力 #一生都受用的財務思維課

{kind=link}

{kind=link}

{kind=link}