台灣高鐵即使破產, 不需全民買單, 還能為政府貢獻稅收呢!

怪叔叔景美女中拔河國家代表隊集訓之旅

2015-01-29

2015.02.05 兩岸知名 王牌講師 謝文憲 (憲哥)

2015-02-05

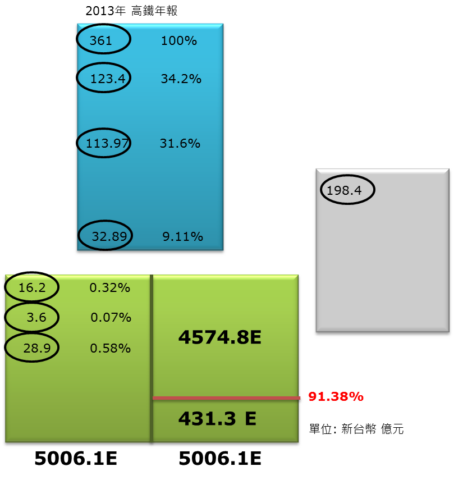

資料來源:台灣高鐵2013年財報 http://www2.thsrc.com.tw/UploadFiles/FinancialDocument/c2feb4fa-8da9-432e-b8c1-e086ac9bf77b.pdf

前題提要: (數據如有誤植, 歡迎大家來找碴. 本篇非學術論文, 所以, 僅供參考啊. 呵呵呵)

(1) 高鐵是全台最大, 也是世界最大一個BOT案, 當時大家都沒有經驗! 但這就是創新! 創新本來就有風險. 所以呢? 不要去抱怨前面發生過的事情, 想想該如何處理才是.

(2) 1997年, 高鐵投標當時是二選一 (台灣高鐵聯盟 vs 中華高鐵), 最後得標者是台灣高鐵聯盟, 因為他們強調「政府零出資」

(3) 為了資金問題, 2000年2月由政府擔保, 高鐵與25家銀行簽了三方契約, 共融資了 3083億元 (平均一家銀行聯貸了 123億元)

(4) 當時營運合約明載, 股東權益佔總資產比率要 > 25%. 2005年比率首次低於25%, 當時為 E/A = 24%, 現在 E/A只有8.62% (換句話說, 高鐵的負債結構高達 91.38%)

(5) BOT營運期間只有35年 vs 日本新幹線 100年

(這個很重要, 因為代表高鐵這麼多設備最多只能用 35年來分攤折舊費用; 日本新幹線則可以用 100年來分攤)

(這個很重要, 因為代表高鐵這麼多設備最多只能用 35年來分攤折舊費用; 日本新幹線則可以用 100年來分攤)

(6) 日本新幹線的成功除了本身的營運績效外, 100年的折舊分攤方式與週邊各站商場營運的獲利挹注也佔了很重要因素, 高鐵少了週邊各站的商場營運的獲利能力, 有點可惜。

全民想知道的問題:

【高鐵有這個問題, 是因為花了太多錢啊? 】

財會世界的絕對數字是沒有意義的. 需用相對的角度分析, 童鞋們, 還記得嗎?

高鐵全長 345公里, 共花了 6313億元, 平均每公里造價 新台幣18.3億元。

內湖捷運線全長 14.8公里, 花了 637.14億元, 平均每公里造價 新台幣43.05億元。內湖捷運的造價是台灣高鐵的 2.35倍!

其實, 殷琪帶領的高鐵團隊, 真的很厲害!

【高鐵連年虧損? 】

很多財經專家說高鐵賺錢或虧錢, 只看損益表. 這…無言啊!

上過課的童鞋啊…你們知道要看那裡嗎? 損益表+現金流量表要一起看唷!

可以看到高鐵一年營收 361億, 毛利率 34.2%, 營業利益 31.6% (銷/管/研/折舊費用/分期攤銷費用率 只有 2.6%) 這樣的公司很不錯唷. 稅後淨利率也有 9.11%。

而且 OCF (營運活動的現金流量) 2013年有 198.4億.

所以, 基本上, 高鐵靠營運活動進來的現金流量可以自主營運的.

目前高鐵的二個大難關是..

(A) 特別股快到期的問題

高鐵發行的特別股有 532億, 都算 5% 的特別股股息好了, 每年特別股股息需支付 26.6億! (< OCF 198.4億)

(B) 高鐵向25家銀行借的錢, 共有3083億, 利息目前為 2.7%

每年的銀行聯貸利息支出 83.24億

(A)+(B) 是目前高鐵經營最大的難關

(A)+(B) = 26.6億+83.24億 = 109.84億 仍小於 OCF 198.4億

所以基本上, 高鐵是一家會賺錢的公司, 也有能力定期償還債務的!

問題出在, (A)部份的 特別股 532億快到期, 他一時拿不出這麼多錢! 讓他破產真是可惜啊!

其實, 破產對原股東較好, 因為可以重新再投資, 破產後, 很多債務都可以喊一喊打個折 (專業名詞叫債務協商) , 然後無債一身輕一切重新來過, 到時候可以用較低的負債結構重新營運。

只是會讓後來進來的投資者, 賺很大!

【高鐵做生意的完整週期是? 】

43.7天+3.6天 = 47.3天 高鐵做生意的完整週期, 很不賴唷!

而且, 應付天數100.8天! 超級好的生意模式唷!

但高鐵的現金存量嚴重不足, 只有0.32%, 童鞋還記得 Going Concern 永續經營的世界大型公司 Cash 都佔 20% 總資產的部位嗎?

高鐵只有 16.2億元現金, 佔總資產的 0.32%。高鐵其實在2003年就看到這個問題, 也提出改善方案, 只是政治人物不敢碰, 一直拖拖拖…拖到現在。

【小米雷軍 vs 高鐵? 】

小米雷軍目前已成為華人的第一首富, 目前小米估值為美金 450億元. 有沒有看到…除了高鐵手上沒有足夠現金外, 高鐵不會比小米差啊! 他和小米一樣: 收現金!

所以, 高鐵應改名: 小米高鐵 ^_^

好了, 簡單分析完後, 就知道高鐵

(1) 真是一門好生意!

(2) 高鐵的營運效能不錯唷!

(3) 高鐵的費用控管能力也很不錯!

(4) 唯一問題: 手上現金不夠 ( 0.32% vs 20%)

MJ建議解法:

假設…運量沒有增加太多, 每月載客數400萬人次以上, 暫時不考量週邊商圈資產活化的可能效益

(1) 用勞動基金3000億增資高鐵, 讓原班人馬經營即可

(2015-01-23) 勞動基金運用局表示,勞動基金規模(包含勞工退休基金、勞工保險基金、就業保險基金、積欠工資墊償基金及職業災害勞工保護專款之投資運用業務)截至103年底已達2兆6,821億元

勞動基金, 請了一推財金專業金童玉女, 操盤20年, 付了很多管理費…結果平均報酬率才 4.15%! 每天還要擔心盤勢走向…

投資高鐵也給你 4.15% 好了! 而且更穩更可預期沒有那麼大的風險! 又不用花那麼多錢請金童玉女操盤!

勞保/勞退基金要穩定經營為主, 要確保勞工權益! 高鐵這個標的, 很不錯!

勞動基金規模多大? 2兆6821億新台幣。

勞動基金拿出3000億直接現金增資, 則負債比會從原本91.38%, 降為31.45%。

股東權益增為3431.3億(3000+431.3= 3431.3)

勞動基金拿這麼多錢出來, 會不會有風險?

算一算就知道了:

高鐵的 EBIT (稅前息前盈餘) 每年大約 110億, 改善財務結構後, 仍有1500億左右的債務, 都算3%的融資成本好了(目前真實的聯貸成本是2.7%), 所以一年要支出的利息費用

1500 x 0.03=45億元

這樣估算, 每年高鐵稅後淨利可以由32.89億, 增為約 77億元左右(因為少了3000億的融資利息支出)

一年77億元淨利, 高鐵2007年開通, 目前已使用了8年, 高鐵原始設計能使用100年, 勞動基金接手後,就不會有 BOT年限問題(反正都是政府單位的), 接手後設備仍能使用 92年

92年 x 77億 = 7084億

如果BOT只能營運35年, 目前還有27年, 這27年間共可賺到的淨利預估值是

27年 x 77億 = 2079億 (這樣就沒有搞頭了, 沒有人會投資)

勞動基金每年需要股利 4% (可以由高鐵的股東權益中拿當年度淨利來分紅即可)

3000億 x 4% = 120億股息 , 有錢嗎?

有的, 因為一年淨利 77億元是帳面的獲利狀況。

實際現金入袋的金額要看 OCF (營運活動現金流量)

簡單的估一下 OCF 會如何變化:

目前高鐵一年 OCF = 198.4億元

進行財務結構調整後, 新的年度OCF= 淨利+每年170億的折舊分期攤銷費用等科目回調 = 77+170 = 247億元

更棒的是, 折舊35年後, 因為所有的折舊費用與分期攤銷費用都提列完了, 則後面的65年, 高鐵每年的獲利狀況, 會由77億/年, 增為 247億 (77億+170億元的折舊費用與分期攤銷費用 = 247億)

所以, 折舊35年後, 第36年, 高鐵每年能賺稅後淨利約為247E, 現在這時間點勞動基金投資3000億投資額

則, 這筆投資在36年後的投報率 RoI = 8.23% (=247/3000)

換句話說, RoI=8.23%, 每12.2年就能再賺一個資本額。

每12.2年賺回一個資本額, 一直到設備使用年限至100年為止。

其實這是一門不錯的投資。

用全民的勞動基金入股, 則可以全民共享。只是不知道台灣妙妙的政治人物又會搞出什麼新議題. 呵呵呵

(2) 也可以請保險業者投資3000億, 讓原班人馬經營亦可

台灣人很有錢啊. 一整年台灣人買保單的保費金額也高達 2.4兆新台幣!

3000億很OK. 而且沒有太大的風險, 符合保險業的低風險投資原則。台灣壽險業者常用的辦公大樓投資方式, 其報酬率也不到5%,一年用 3000億現金入股高鐵, 報酬率也不錯

不過, 這個方案無解. 因為BOT年限太短, 賺不了錢!

如果BOT只能營運35年, 目前還有27年, 這27年間共可賺到的淨利預估值是

27年 x 77億 = 2079億 (這樣就沒有搞頭了, 沒有人會投資)

(3) 找一家基金公司, 成立5000億元的高鐵基金, 將高鐵全數吃下, 讓原班人馬經營亦可

台灣人真的很有錢啊! 台灣人投資的海外基金總額一年共有 2.4兆新台幣。隨便一個 RMB存款, 全台灣也有 3000億。

不過, 這個方案也是無解. 因為BOT年限太短, 賺不了錢!

如果BOT只能營運35年, 目前還有27年, 這27年間共可賺到的淨利預估值是

27年 x 77億 = 2079億 (這樣就沒有搞頭了, 沒有人會投資)

(4) 最後一招, 讓我們這群超級數字力的學員們一起搞個 Crowfunding 平台(眾籌:大眾集資平台), 保証收益 4%, 也是不賴的選項唷! 因為包租公年報酬率也不過在4~5%上下. 大眾集資平台則可運用高鐵, 拿到類似包租公的收益率…然後 100年後, 延線的資產…應該又會是一筆很大的土地財富. 大家再一起分一分給下一代的子孫! 呵呵呵

結論:

錢的問題, 專業的財會問題很好解決, 因為只要稍為分析一下,

高鐵確實是一個不錯的標的, 因為已經開始賺錢了。

現在難的是…政治圈裡面太多搞笑的藝人和八連檔的劇情!

以上, 粗略的分析與大家分享!