【用生活常識就能看懂財務報表】不要急著還清房貸主約

2016.12.19 馬宏奇

2016-12-21

【用生活常識就能看懂財務報表】商譽(Goodwill)

2016-12-27

【用生活常識就能看懂財務報表】不要急著還清房貸主約

當您有錢時,要將主約(A)的本金一口氣還完嗎?答案是,不要!

因為一旦主約結束,副約也會跟著終結,故在貸款的20年期間,請不要將主約全部清光,保留1萬元本金故意不清償。這代表您已償還了899萬本金,此899萬會滾入副約(B)帳戶的額度;您一個月只需付不到50元,就保有副約的899萬透支額度。

這些錢能拿來做什麼?假設您一個月家庭開銷需8 萬元,副約的透支額度可保障您112個月(約9年)的支出。

換句話說,萬一您在台灣突然完全找不到工作,您是少數能活超過9年的人,因為這筆20年期的透支額度或虛擬現金,讓您與家人可以多撐9年,不至於成為當年雙卡風暴下的不幸受害者。

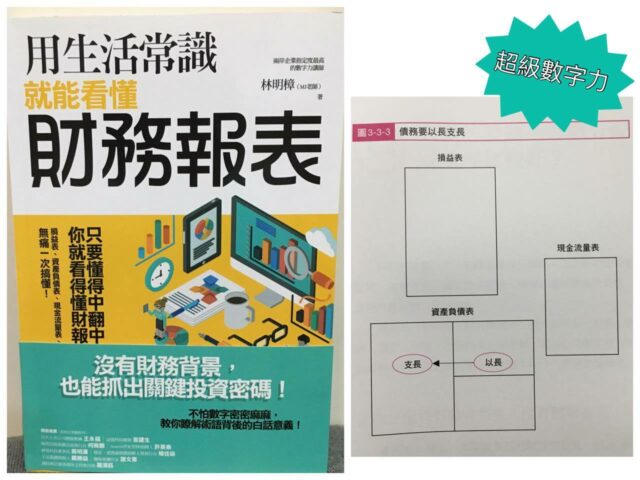

請特別注意,這筆透支額度(或稱虛擬現金)是備而不用,不要將它借出來投資或買奢侈品。這個以長支長的作法(如圖3-3-3),用20年期透支額度應對未來長期不可知的生活動盪,是要讓您保命用的,動用時要格外謹慎。

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 不要急著還清房貸主約

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表