【用生活常識就能看懂財務報表】在生活中運用「以長支長」

(47) 2016.12.12 竹南企業內訓 冠軍隊【賺翻了】獎金1,880元已捐出,感謝大家

2016-12-13

(48) 2016.12.18 高雄6班 冠軍隊【超級個體、穩拿】獎金1,920元已捐出,感謝大家

2016-12-20

【用生活常識就能看懂財務報表】在生活中運用「以長支長」

生活中有哪些事情能夠「以長支長」呢?首先要記住,千萬別等缺錢才想借錢!銀行都是晴天借傘、雨天收傘,您缺錢(雨天)的時候,銀行是不會借錢給您的。所以在您狀況良好(晴天)時就要先向銀行借錢,以備不時之需。

那什麼叫做「狀況良好」呢?買房子的時候就可以運用這個觀念。舉例來說,您看到一棟1,000萬的房子,但手上現金只有300萬,這時您應該跟銀行借多少錢?

答案是,能借多少就借多少!因為一般人買房時可以向銀行借八成,上市櫃公司主管或軍公教人員,則可以借到九成(因為有長期穩定的收入),就算您狀況不佳,因為有房子向銀行抵押,仍能借到約六成資金。所以,請您想盡辦法提高自己向銀行房屋貸款的成數。各類理財專家也是因此建議大家要有主力銀行的經營觀念,慎選1~2家銀行當成主要往來銀行,將您名下各類資產全部集中,透過日常往來的交易,與銀行建立較佳的合作關係,以備不時之需。

假設您現在可以向銀行借到九成,我們來盤點一下您的資金。您手上的現金是300萬+900萬=1200萬,而房子只需1000萬,所以還多200萬現金。

此時跟銀行詢問,有沒有一種副約的房貸產品。這種房貸還掉的主約本金,會變出一個循環額度,讓您循環20年,外商銀行、台新銀行、台北富邦……等銀行都有,但名稱都不同。注意是20年循環,不是一年、三年、五年或七年。當主約的本金還多少,您的副約循環額度就會增加多少。

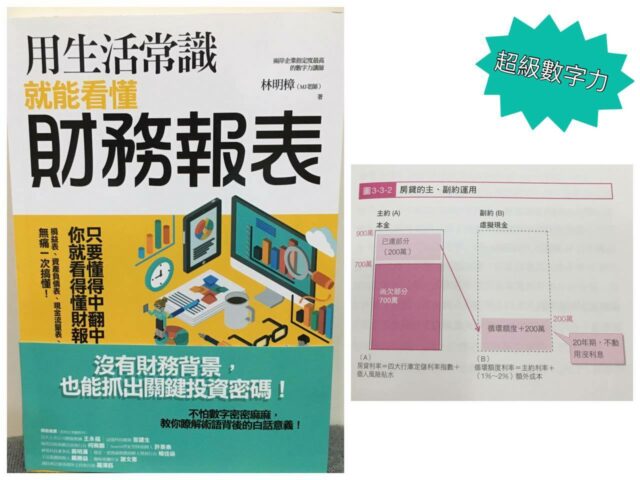

圖3-3-2 中,主約(A)本金減少的金額,會出現在副約(B)裡面,A與B的帳戶此消彼漲。例如,我們把多的200萬先還給銀行,這樣A剩下700萬本金未還;同一時間,因為您的主約(A)已還200萬本金,故副約(B)就會增加200萬的循環額度,可供您需要的時候馬上動用。

如果我們未來再多還100萬元,主約(A)剩下600萬,副約(B)的額度就會增加到300萬(200+100)。副約額度沒有動用就不計利息,概念跟信用卡的額度一樣,但這次銀行一次給您20年期的額度,不像信用卡只有一年期間。

想想看,銀行為何願意提供這種服務?

您與銀行的往來共有兩個合約:主約(A)與副約(B)。

期初,您向銀行借資金:A+B=900+0。

期中,您有還款200萬,故您尚欠銀行的錢為:主約(A)剩餘的本金+副約(B)可動用的額度=(900-200)+200=900萬。

期初與期中的總借款金額相等,因此對銀行來說,兩階段的總曝險部位相等,所以銀行的總風險部分並沒有升高。

此外,副約(B)給您的200萬可動用額度,您並沒有真正動用到,加上您還將房子抵押給銀行,故銀行願意提供您主約加副約的貸款服務,只剩下費用的問題。

一般的房貸利率的算法(主約)是:四大行庫定儲利率指數(I)+您個人的風險貼水。

其中「個人風險貼水」,是依您的財力、工作經驗、職位、社會知名度等因素綜合判斷。基本上,就是看您是否有長期穩定的獲利能力(現金流量),例如工作穩定、擁有特殊專業;您的財力越堅實,所需的風險貼水就越低。

目前的四大行庫定儲利率指數為1.3%,則房貸主約的利率為:1.3%+您個人的風險貼水,合計通常約2%上下。

這就是目前大家房貸利率都接近這個數字的原因。

此時,因為您在辦理完主約的同時一起申請副約,所以副約循環額度的利率為:房貸主約利率+額外的費用(通常約1%),因此合計為3~4%左右。

副約的額度平常放著即可,不動用就不會被收取任何費用,可以把它想成是銀行給您的20年透支額度,隨借隨有。一旦突然需要現金,例如失業或是家中出現重大變故,便可使用這筆緊急資金。您動用10天,只要10天的利息錢;動用5個月,只需5個月的利息錢。最重要的是,循環利息只需3~4%。

如果您在狀況良好(有能力購買房子)時,沒有使用這種方式,在求救無門時,最後可能走向地下錢莊。台灣民法規定,民間借貸利息最多不能超過20%,所以當年銀行的現金卡與信用卡的起跳利率,是一年20%。不過法律沒有規定借貸利息的「期限」,所以地下錢莊也收20%,卻是一個月20%,這種利率一借就終生不得翻身啊。

請將這個方法,記在腦子裡,為您自己與您的家庭創造這種循環額度或虛擬現金。

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 活用資產負債表

# 以長支長

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表