【用生活常識就能看懂財務報表】商譽(Goodwill)

【用生活常識就能看懂財務報表】不要急著還清房貸主約

2016-12-23

【用生活常識就能看懂財務報表】經營能力好壞判斷:損益表與資產負債表的綜合運用

2017-01-09

商譽(Goodwill)

什麼是商譽?它在財務會計世界的定義,可能跟您所想的大大不同。

商譽是品牌價值嗎?不是,因為品牌價值會波動。它也不是市占率或市場口碑。

商譽的中翻中,其實叫做「豬頭」(pig head),為什麼呢?我們舉個例子說明。 甲公司有資產1,000億、負債400億、股東權益600億,我是甲公司的首席談判代表,準備購併乙公司。您是乙公司的老闆,公司總資產100億、負債85億、股東權益15億,在市場經營多年,但業績一直沒有起色,加上這二年景氣不好,陷入了財務危機。

此時,在朋友的介紹下,我(甲公司)有意併購您(乙公司)。談到併購(M&A),您就需要瞭解自己的乙公司值多少錢。請問您覺得您的乙公司值多少錢?

如何看一家公司值多少錢呢?其實很簡單,您值多少錢=您有的-您欠人的。

所以,乙公司值:100億(資產)-85億(負債)= 15億。

這15億就叫做公司淨值,也就是全部的股東權益,所以您的乙公司的身價是15億(淨值),如圖3-2-2 表示。

我們常在外面聽到的「淨值」,指的就是股東權益(E)=您有的-您欠人的。所以,個股的觀念(每股淨值)會出現在股東權益這個大區塊。

還記得前面提到的「每股獲利」或「每股盈餘」(EPS)嗎?因為EPS是指公司為股東出資的每一股賺了多少錢,而賺或虧是指損益表的內容,所以每股獲利或每股盈餘,會出現在損益表那張報表。

回到我們舉的例子上,假設整個市場只有甲公司願意收購乙公司,雙方經過多次的談判與協商,甲乙雙方達成共識:由甲公司出資20億元現金,100%全額購併乙公司。

這個交易中,雙方的財務報表會出現什麼變化?

還記得流動性擺法嗎?甲公司的資產科目,依照流動性擺法,依序會是現金與約當現金、應收帳款、存貨、長期投資、無形資產。所謂「由甲公司出資20億元現金,100%全額購併乙公司」,用會計科目來呈現,就會變成:

- 以現金購併,因此甲公司的現金與約當現金,會減少20億元。

- 甲公司把乙公司整個吃下來,所以財務報表會併入甲公司,成為金額15億的「長期投資」,因為乙公司真正只值15億元。

- 依照財務世界的法則,資產負債表應該要「左邊=右邊」,但做完上面兩個動作後,左邊不等於右邊。

- 所以才要在左邊加上一個叫「商譽」的科目,金額5億,這樣左邊才會等於右邊。

所以,「商譽」5億的白話文, 就是買貴了5億。買貴了,不就是豬頭嗎?因此「商譽」、「買貴了」和「豬頭」,其實代表同樣的意思(如圖3-2-3)。

在財務領域,商譽的真正定義為:收購價-淨資產=商譽。以本例來說,20億現金(甲公司收購價),扣掉15億淨值(乙公司淨資產),所以商譽(買貴了)價值5億。

大家可以用常識判斷,一家公司的財務報表中,資產負債表有很大的商譽,是好是壞?

當然不好!資產負債表中有很多的商譽,等同它是超級大豬頭,代表購併別家公司時,買貴了很多、很多!在2012年3月7日的報導,就有一個真實故事可供大家參考。

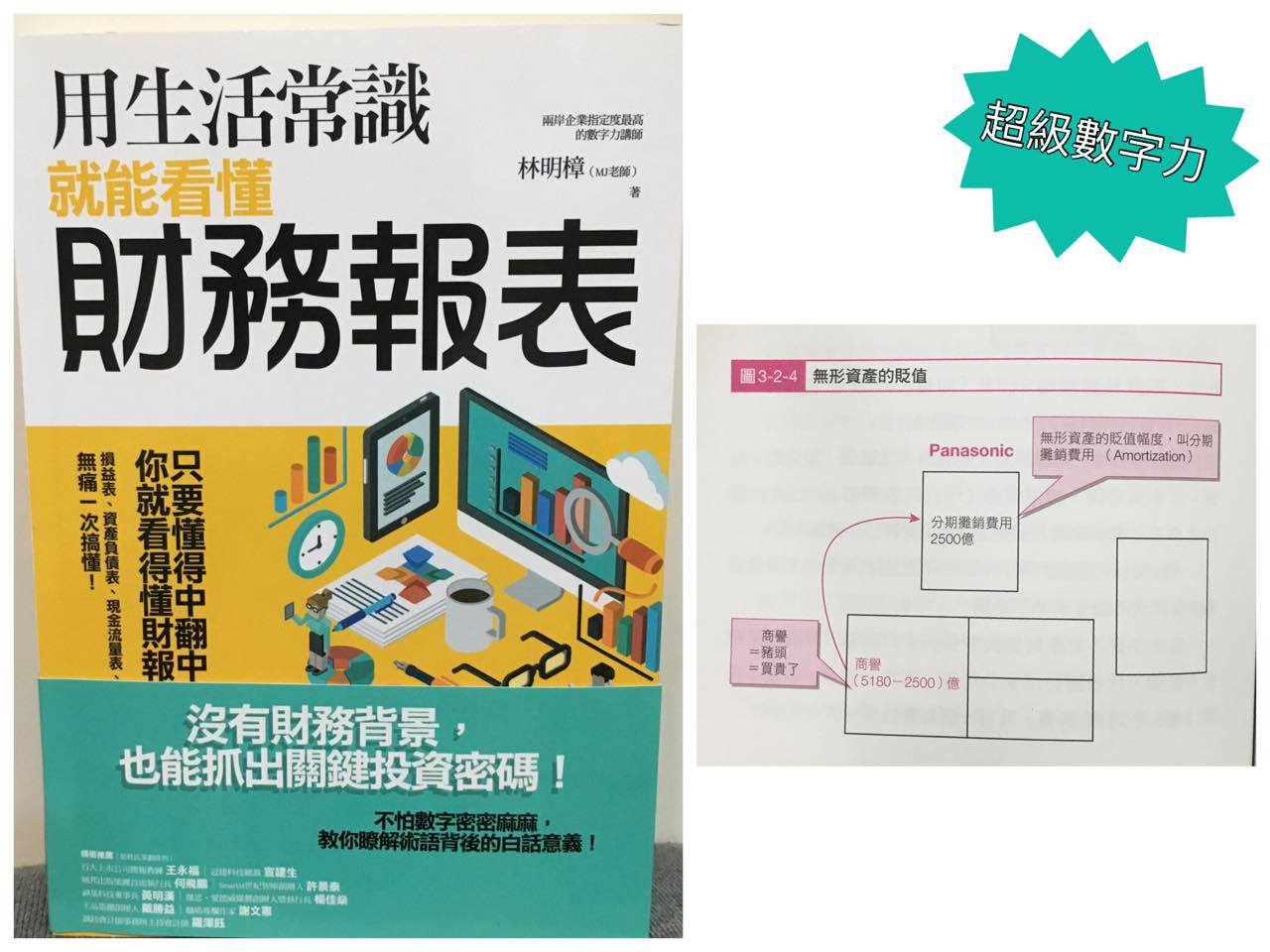

那時是松下(Panasonic)併購三洋(Sanyo),收購價為6,600億日元,但三洋的的淨資產僅有1,420億日元,這樁併購案足足買貴了5,180億日元!

新任執行長上任後,將這個豬頭的無形資產商譽,認列了2,500億日元商譽的減損。

還記得前幾章節有折舊費用與分期攤銷費用的科目嗎?我們已經說明, 有形資產的貶值幅度叫折舊費用(Depreciation),而像商譽這種無形資產的貶值幅度,則稱為分期攤銷費用(Amortization),如圖3-2-4 所示。

所以,如果一家公司沒有對外購併時,通常不會有「商譽」這個會計科目。只有在併購且買貴的時候,才會產生商譽,因此它的中翻中叫做「豬頭」。

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 資產負債表的特殊科目說明

# 商譽(Goodwill)

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表