【用生活常識就能看懂財務報表】資產的流動性

2016.12.26 楊宇帆 (鳳梨王子)

2017-01-14【用生活常識就能看懂財務報表】為何華倫.巴菲特一次要看五年財務報表?

2017-02-02

【用生活常識就能看懂財務報表】資產的流動性

在財務報表的世界中,只有二大門派:美國和英國。兩者其實大同小異,最大的差異是在資產負債表的左邊(資產類)的排法不一樣。

美國派會將容易變成現金的資產擺前面,越難變現的資產放越後面,這就是所謂的流動性(Liquidity)擺法。例如,現金一定排在最前面,而無形資產因為很難變現,所以擺在資產科目的最下面。

英國派則與美國派上下顛倒,越難變現的放在第一個科目,香港、印度、澳洲(以上三者皆與英國有歷史淵源)、英國本土皆採用英國派的擺法。

本書以美國派的財報看法為主,因為它能通用於世界80%以上的國家。倘若您看的是港股的上市櫃公司財務報表,只要將資產類上下顛倒,就會符合我們本書提到的觀念。

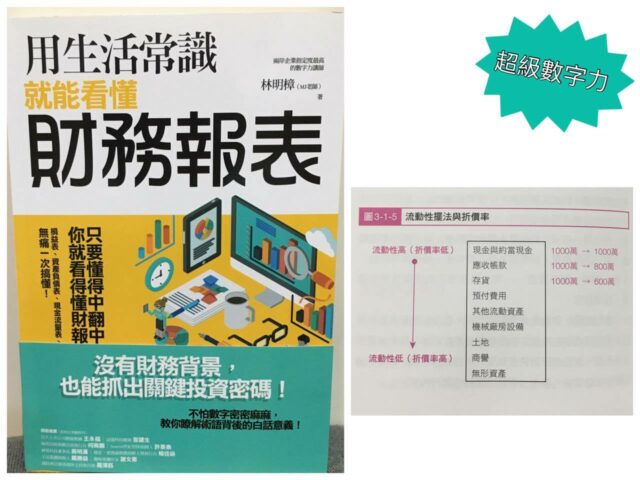

有了流動性觀念後,就能理解資產負債表上的科目並不是隨便亂擺,而是按照所謂的「流動性擺法」。在財務領域中,越容易變成現金的項目,它的流動性越高,要擺在越上面,所以第一個項目就是現金與約當現金。第二個是應收帳款,第三個是存貨,接著是其他流動資產、機械廠房設備、土地、商譽、無形資產……等,這些項目的流動性依次遞減,越來越低。

換句話說,在資產負債表的左方,就是短期資產放在前面,長期資產放在後面;或是有形資產放前面,無形資產放在最後面。無論您想對資產類型的科目如何分類,凡是根據美國學派的擺法,基本上都是以流動性進行排列。

而在資產負債表中,根據流動性排列之所以重要,就是因為「流動性越高的科目,折價率越低;流動性越低,則折價率越高」。舉例來說,公司在銀行存了1,000萬現金,提款時了不起扣100元手續費;但如果是1,000萬的應收帳款,今天想要催收,可能只收得回800萬;如果是1,000萬的存貨被迫要今天變現,賣價可能就只剩下600萬(如圖3-1-5)。

趕緊去看看這些課目的順序,是不是真的流動性越高,就放得越上面?下一章我們會針對一些特殊的科目,做進一步的解釋與分析。

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 資產的流動性

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表