【用生活常識就能看懂財務報表】公司的資產負債表

2016.11.15 Florence Jan

2016-11-16

《有關家庭旅遊》

2016-12-01

【用生活常識就能看懂財務報表】公司的資產負債表

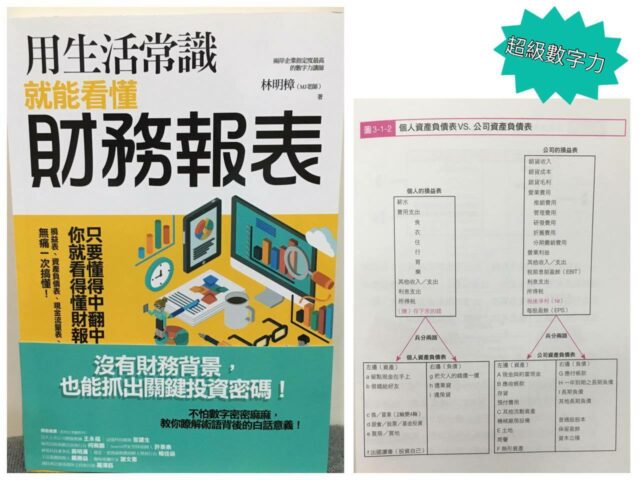

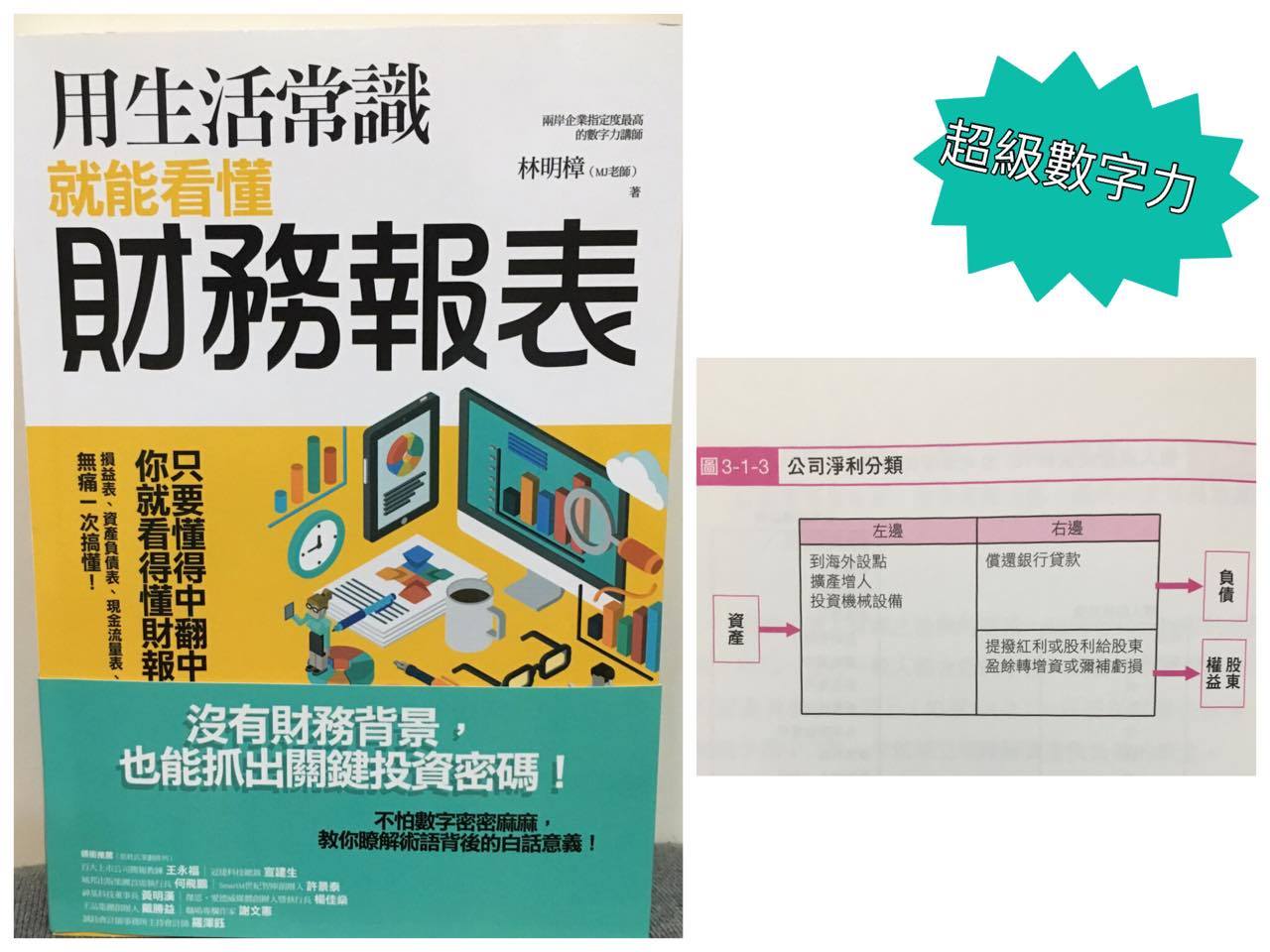

公司跟您一樣,有錢之後也會兵分兩路,處理資產與負債項目。(如圖3-1-2)

公司賺錢的金額,在損益表上是以淨利(NI)這個科目呈現。不過要再次提醒大家,淨利是推估的觀念,並不是真正的現金,但為了讓讀者瞭解資產負債表的來由,所以用上述的常識教學法,讓您能快速進入財務報表的殿堂。

我們同樣以中翻中的概念,將公司花費淨利的行為分類(如圖3-1-3)。

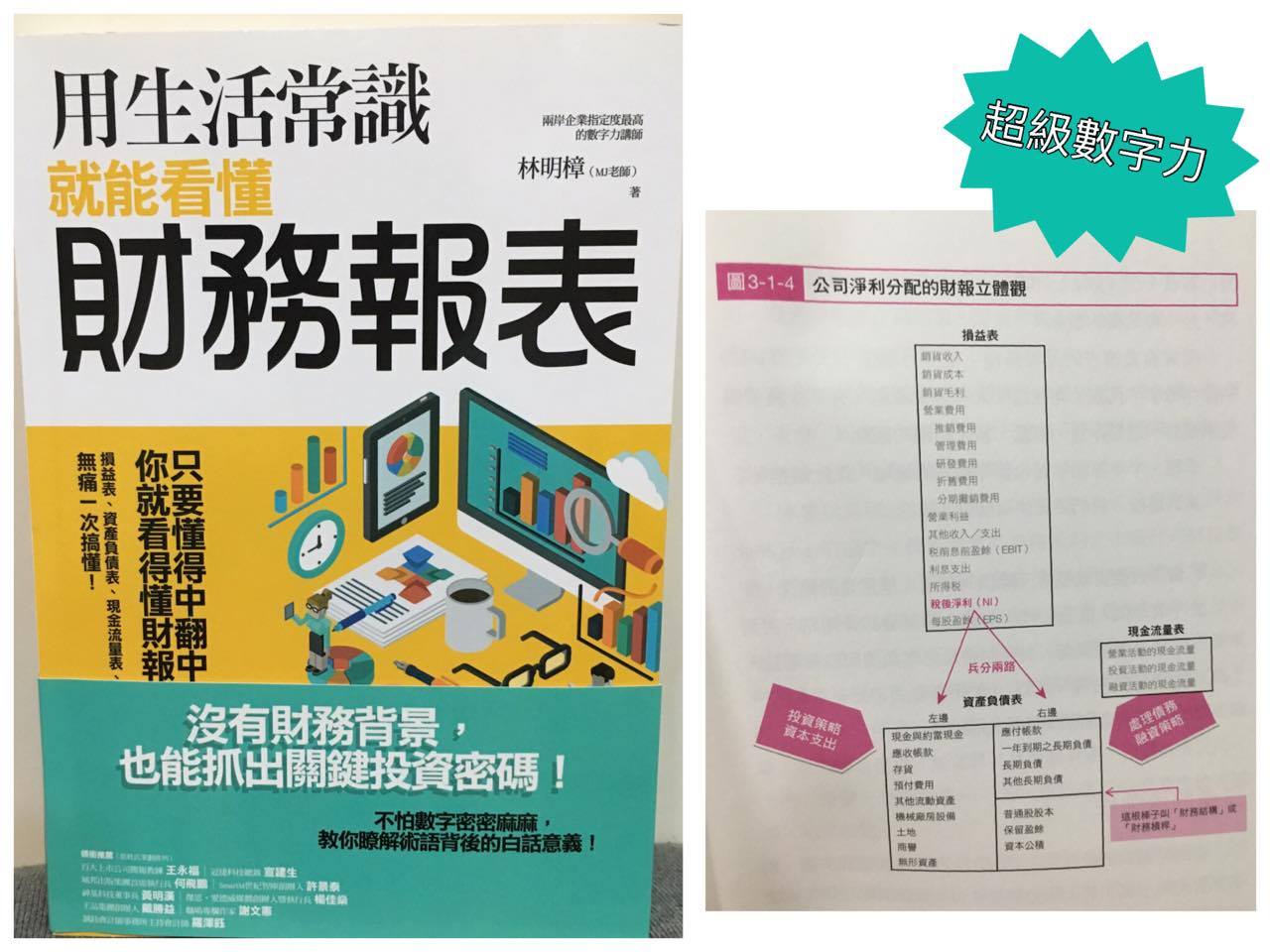

這些動作兵分兩路,往左是處理資產項目(專業術語叫資產配置、資本支出、投資策略),往右是處理負債與股東相關事宜。這就是資產、負債與股東權益的觀念,將三張財務報表擺在一起思考的立體觀,請見圖3-1-4。

流量與存量的觀念

如果您去刷存摺本,刷出來的金額叫做「當天餘額」,這就是資產負債表的概念。報表的左邊是資產,右邊是負債,一邊一半的樣子,是不是也很像存摺?把兩者聯想在一起,就能輕鬆記住資產負債表是「當天額額」的概念。換句話說,資產負債表是存量、定量的觀念(當天餘額),而不像損益表是流量(一段時間)的觀念。

舉例來說,損益表的月報是指:某個月的第一天到到當月的最後一天(如1/1~1/31),這段期間公司是賺錢還是虧錢,是一種流量的觀念。

而資產負債表的月報是指:某個月最後一天(如1/31)的結存數字,代表公司在這一天有多少資產,有多少負債與股東權益,這是存量、定量、當天餘額的觀念。

季報、半年報和年報也都是相同的道理,以此類推。

講到這裡,我們要記住兩個重要概念:

- 資產負債表就是當天餘額的概念,是定量的概念。

- 不管是個人還是公司,有錢之後就會兵分兩路,丟到左邊是處理資產,丟到右邊是處理負債與股東權益。左邊等於右邊,所以叫會計恆等式(A=D+E)。

這就是資產負債表的核心概念。

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 公司的資產負債表

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表