【用生活常識就能看懂財務報表】決策幫手:損益兩平點

2016.10.16 親子中醫師 黃子玶

2016-10-20

2016.10.16 Irene Chen

2016-10-21

【用生活常識就能看懂財務報表】決策幫手:損益兩平點

損益表不只能讓您看出一家公司在一段期間的盈虧,它還有其他用法。其中之一,是用來計算出損益兩平點,提供經理人在做決策前的速算利潤,或做為快速決策時的參考。

不賺不賠的平衡點:損益兩平點

為了推導出損益兩平點,第一個步驟要先學會分類:將成本與費用,分成固定和變動兩類:

◎固定類(成本與費用)

指的是不管產品賣出多少個,這些成本或費用不會隨著銷量增加而增加,它都是固定的。例如,房租費用,或是總部的後勤人員薪資與水電等費用。

◎變動類(成本與費用)

指的是隨著銷量的增加或減少,這些成本或費用也會跟著上上下下變動。例如,直接材料費用、直接人工費用、產品的進貨成本⋯⋯等等。

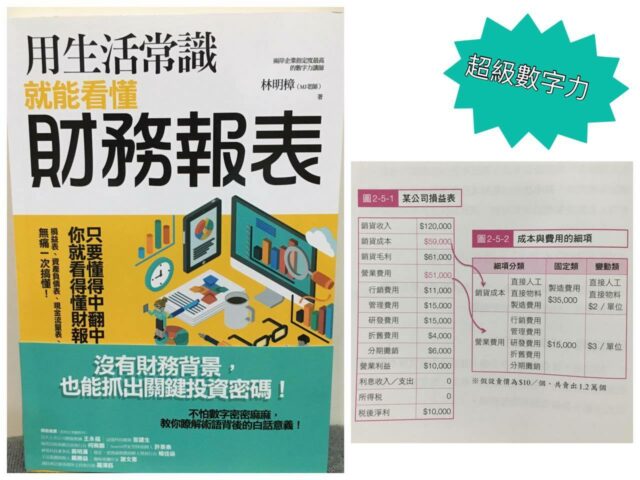

有了固定與變動的觀念後,我們來看看這個例子。假設有一家公司的損益表如圖2-5-1:

我們可以得知銷貨成本總共59,000元,其中銷貨成本又有細項的科目(圖2-5-2),包括直接人工/直接物料/製造費用。這三個科目,就是一般工廠同仁口中成本的「料、工、費」等分法。

假設這家公司本月總共賣出了1.2萬個產品,每個產品平均賣價10元,所以總營收是12萬元。

接下來,我們要將成本與費用,再分成固定與變動兩個類別。

假設銷貨成本59,000元,可以分成固定成本35,000元、變動成本24,000元。

其中,變動成本24,000元的算法是:賣出1.2萬個,乘上每一單位的變動成本2元。

12,000個×2元= 24,000元

所以,固定成本+變動成本=銷貨成本,也就是59,000元。

35,000元+ 24,000元= 59,000元

接下來看費用部分。營業費用是51,000元,包括銷、管、研、折舊與分期攤銷等五種常見的費用。假設您可以清楚地分類,抓出固定費用是15,000元,變動費用是36,000元。

其中,變動費用36,000元是賣出1.2萬個產品所產生的費用,所以兩者相除就是每一個產品的變動費用。

36,000元/12,000個=3元/單位

將原始成本分成變動與固定兩大類之後,接著就來做分析。

所謂「損益兩平點」,就是不賺不賠的平衡點!它代表的是數量的觀念。

然後, 我們需要一些簡單的參數定義: 產品價格(Price)簡稱為P,銷售數量(Quanity)簡稱為Q,總收入(Total Revenue)簡稱為TR,總成本(Total Cost)簡稱為TC。

「不賺不賠的平衡點」換句話說,等同「總收入=總成本」,這就是損益兩平點。

我們以(圖2-5-1)這家公司來做個示範。

◎總收入(TR)

TR=P(價格)×Q(數量)=10×Q

◎總成本(TC)

由表上得知,固定類的成本與費用是35,000+15,000=50,000,變動類的成本與費用是2+3=5(每單位),所以套入公式裡,就是:

TC=固定類+變動類=(35,000+15,000)+(2+3)×Q=50,000+5×Q

◎損益兩平點

讓總收入=總成本,即為不賺不賠的平衡點。套入公式裡,就是:

10×Q=50,000+5×Q,推導出Q=10,000(個)。

換句話說,賣出一萬個才不賺不賠,這叫損益兩平點。如果這家公司要賺5,000萬,就設定TR-TC=5,000萬。

這樣的概念可以怎樣運用呢?實際請教您幾個問題,您就能瞭解了。

如果公司如果一個東西都賣不出去,每個月會虧多少?

答案是,固定類的成本與費用:5萬元。

每賣一個產品賺多少錢?

算法是,售價-變動成本-變動費用,也就是10-2-3=5,所以每賣一個產品賺5元。這個5元,就叫單位邊際貢獻。

如果這個月公司總共賣出12,000個,賺多少錢?

由於賣1萬個不賺不賠,現在賣出1.2萬個,代表多賣出2,000個,每賣一個賺5元,所以共賺2000×5=10,000,也就是獲利10,000元。

如果這個月公司總共只賣出7,000個,賠多少錢?

由於要賣出1萬個才不賺不賠,現在只賣出7,000個,有3,000個缺額,每個少賺5元,故公司這個月會虧3,000×5=15,000,也就是賠15,000元。詳細的推導過程如下:

獲利=總收入-總成本-總費用=(7,000×10)─(35,000+7,000×2)─(15,000 + 7,000×3)=–15,000

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 決策幫手:損益兩平點

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表