【用生活常識就能看懂財務報表】做假帳的第一招:在損益表上下其手

【用生活常識就能看懂財務報表】公司有賺錢,為什麼卻倒閉了?

2016-09-18

2016.09.27 IBT Peggy Lin

2016-09-29

【用生活常識就能看懂財務報表】做假帳的第一招:在損益表上下其手

我們來看一下真實的做假帳故事(為讓讀者容易瞭解,個案中的數字與細節已被簡化)。

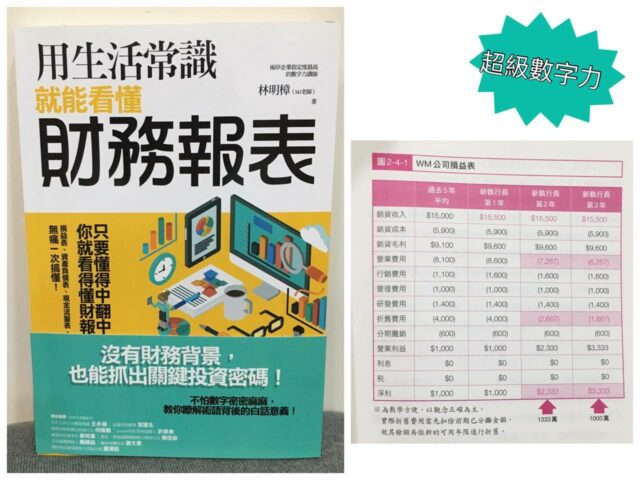

WM(Waste Management)是美國一家垃圾處理公司,新的執行長接手後,第一年銷貨收入比前五年公司的平均值多了500萬,但由於費用也增加了500萬,所以第一年該執行長的表現平平,因為淨利依舊是1,000萬。

在國外,執行長任期通常不長,因為都是績效導向!第一年表現不佳,第二年通常就會被換下台了。這位表現不佳的執行長很緊張,到處想辦法,結果財務長向他投誠,出了一個點子:

財務長:老闆,我帶您去看一樣東西!垃圾車!

執行長: 這有什麼好看的!我們公司有很多這種垃圾車啊!

財務長:老闆,這輛垃圾車,不一樣!

執行長:哪裡不一樣?還是垃圾車啊!

財務長: 老闆,這輛垃圾車,不一樣的地方是它已經五年了,而且狀況很好!

執行長:車子能用五年很正常啊,有什麼特別好說的!

財務長: 老闆,是這樣的,因為公司有1,000輛這種垃圾車,每輛造價10萬美金,1000輛共值1億美元。依法規與相關費用處理準則規定,這種車輛的折舊年限可以採用3~10年,前一任的執行長採用了三年折舊加速折舊法,一年折舊費用3,333萬元。現在這輛五年的車,車況不錯,我們可以改變折舊方式,這樣獲利就能成長很多!

執行長:這樣合法嗎?

財務長: 可以的,只要在折舊費用項目旁邊註解一下就可以。例如「註#1:本公司因為採用某某公司先進設備維修系統,原垃圾車使用壽命,由3年延長為5年。」

所以財經界才會流傳一個笑話:財務報表中,字愈小愈重要!小於6號字的部份,超級重要!這指的就是每個科目旁小小字型的註解文字。

折舊費用原本是使用三年,每年折舊3,333萬元(1 億÷3年=3,333萬元),變成可以使用5年,每年折舊改為2,000萬(1億÷5年=2,000萬元),省了1,333萬元。

就這樣,即使第二年公司營運沒多大起色,只靠在折舊費用動手腳,淨利就增加了1,333萬,相當於133%的增長。

第三年,他們一不作二不休,直接改成十年,一年只要折舊1,000萬元,公司獲利又增加了1,000萬元,相當於42%的增長。整個過程詳見圖2-4-1。

最後他們東窗事發,被判刑了幾個月!理由是惡意誤導投資大眾,加上沒有符合一致性原則─會計制度要有一致性,不能變來變去,否則每次會計制度變更,財務報表就會受到惡意操控,被有心人士故意扭曲美化。

從這個被簡化的案例,便能說明「損益表」是一個預估的概念!

它不是一張100%確定的報表,如果您在看財務報表時,只看這張報表,那就非常危險了!

很可惜的是,國內的朋友通常只看這一張報表!而且還只看營收大不大(只有絕對值的觀念,您還記得380億、500億與1,000億的倒閉故事嗎?)、獲利高不高,卻鮮有人知道淨利是推估的觀念,淨利不等同現金。

所以,從今天起,請您看財務報表時,一定要財務報表三張一起看,才不會被誤導。因為損益表是一張推估的報表,它不是100%確定的唷!

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 做假帳的第一招:在損益表上下其手

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表