【用生活常識就能看懂財務報表】量大不一定最好

【用生活常識就能看懂財務報表】用生活常識推導出正確的損益表觀念

2016-08-20

【用生活常識就能看懂財務報表】量大不一定最好 (續)

2016-08-29

量大不一定最好

營收一年380億新台幣,大不大?380億,剛好是茂德公司一年的營收,它倒了!

營收一年500億新台幣,大不大?500億,剛好是力晶公司一年的營收,它倒了!

營收一年1,000億新台幣,大不大?1,000億,剛好是勝華公司一年的營收,它倒了!

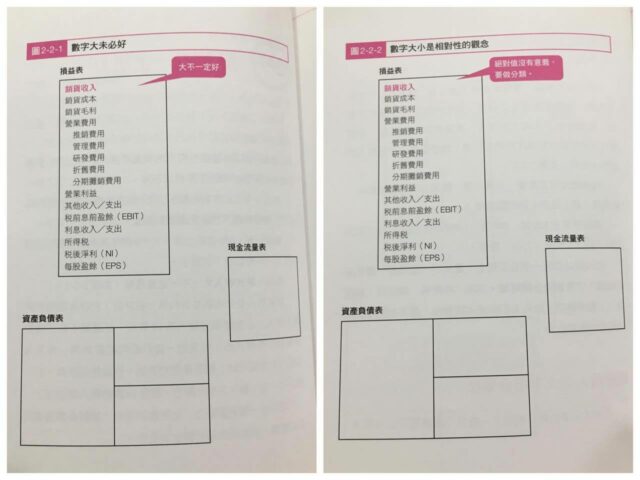

所以,銷貨收入大,不一定是最好(如圖2-2-1)!

銷貨收入是公司損益表的第一個科目,它就像是我們的個人收入。當您每個月收入有10萬塊,好還是不好?這要看後面的費用支出。如果您一個月的開銷是20萬,10萬塊的收入對您就不好;但若是您的支出,也就是包括食、衣、住、行、育、樂,只有2萬元,那麼10萬的收入就很好了。

這帶出一個重要觀念:在財務世界中,絕對金額沒有太多的意義,相對與分類的觀念更重要!

絕對數值沒有太多意義,充其量代表規模大小而已!

您有沒有發現,單看銷貨收入是一個「絕對值」?在財會領域,絕對值沒有太多涵義,只有相對值或分類才有意義。就像是收入10萬元好不好,要看您的支出狀況,也就是從相對值才能判定好壞,或者要進一步將收入做細分才有用(如圖2-2-2)。

這個概念非常重要,千萬不要一聽某公司營收創新高,就覺得不錯!這是不對的觀念唷!

還記得營收380億、500億、1,000億新台幣,到底大不大嗎?

所以損益表有一個重要觀念:量大不一定最好,要先分類營收,才有辦法分辨好壞。因為,即使第一個科目(銷貨收入)數字漂亮,但尚未扣除成本與費用,還不知道這家公司是否有賺錢能力。

銷貨收入三大常用分類法

銷貨收入要如何分類呢?一般有三種最常用的分類法:

◎依客戶別區分

我們把客戶這樣一分,就可以用80/20法則的概念去看,分析哪些客戶的貢獻是80%。如果收入大部分都來自一個大客戶,這可能是好消息,也可能是壞消息,因為一旦大客戶轉單,就會產生滿大的風險;做生意就是要長期穩定,所以有了大客戶也不能過於高興。不信的話,回頭瞧瞧勝華吧?它都拿到一個大客戶蘋果公司,結果還是倒了!

◎依產品線區分

我們把產品分一分,就知道哪些產品賺錢,又有哪些虧錢;哪些產品貢獻大,哪些貢獻少?這樣的簡單分析,能幫助公司將資源做較好的配置。

◎依區域區分

當然是五大洲都包含最好,如果全公司百分之九十都壓在中國大陸,一旦兩岸有些許動盪,不就全都完了,所以要注意企業是否有分散風險。如果為公司創造營收的客戶或區域都很集中,經營的風險就會偏高,因為在真實的商務世界,客戶不是您兄弟,不會對您死心塌地不離不棄,客戶為了降低供應商風險,時不時就轉單已經變成常態。

細分收入來源作為判斷基準

銷貨收入背後的眉眉角角,既是商機、也是危機;即使量大、收入高,也別忘記去細分收入來源。例如,營收創新高是因為客戶嗎?是單一客戶嗎?是區域還是產品線?如果全都壓在同一個區域,不是大好就是大壞,風險太高。企業經營追求的是長期穩定的獲利模式,大起大落有點像是賭場賭博,最好盡量避免。

所以,看見銷貨收入後,必須有一個觀念:不是只看見金額大就覺得最好,還要想辦法去蒐集資料,看到細部的資訊。因此,看見絕對值時,要盡量將它分類,歸納分析出真正的意義。

企業經營必須將本求利,要有做百年企業的思維,長期永續經營才有價值。損益表雖然能讓您知道一家公司的獲利能力,但這獲利能力要穩定長期,不能只看當下的絕對值。

此外,我們剛才講到銷貨收入沒有那麼重要,為什麼?因為營收雖然很大,但尚未扣除成本費用,所以絕對數字沒有意義。要瞭解營收(銷貨收入)後面的意義,必須先做分類,看看哪一種收入比較好。

(待續)

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 量大不一定最好

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表