小米模式大解析

上過MJ老師的超級數字力有「四個不」: 四不的第一不…是..

2015-04-11

(5) 2015.04.12 超級數字力SME緣遊會專班2

2015-04-12

很多朋友說, 「財報是落後指標, 可看性不高」. 其實這種見解, 對錯各半.

(1) 如果只看一張報表,這種見解是對的. 因為第一張的 「損益表」確實是預估性值, 僅供參考!!!

(2) 但如果您學會三張擺在一起看, 那可看性就很高了唷.

剛好最近小米很火紅, 咱們就拿小米的財報簡單解析一下

2010年, 離開金山軟件三年後的雷軍, 向朋友說…他想在網路賣東西, 而且只賣手機! 然後希望透過數百萬用戶的意見, 來制訂手機, 所有人都笑他是瘋子, 外行人!

結果, 多數人看走眼了。小米卻連紅四年了!

先來看看, 2015.04.08 , 就在前幾天的米粉節成果吧!

4/8 當天晚上2200pm 的資料 (代表小米當天22小時內的銷售成績)

(a) 總支付金額 (米粉們用現金買貨的金額) 是 20億 (一天的營收約100億新台幣 = PCHOME 七個月的業績總合)

(b) 手機賣出 204萬台; 智能硬件 72萬件; 小米 TV 賣出3.9萬台; 配件賣了 1.7億元 RMB

(c) 訂單總數 290萬單 (客單價是 RMB 689.6/單)

(d) 12小時內, 已出貨 50萬單 (當日出貨率 = 17.24%; 平均每分鐘出貨 694筆)

好了, 看完這些營運資料, 咱們用財報角度來分析小米的經營模式吧!

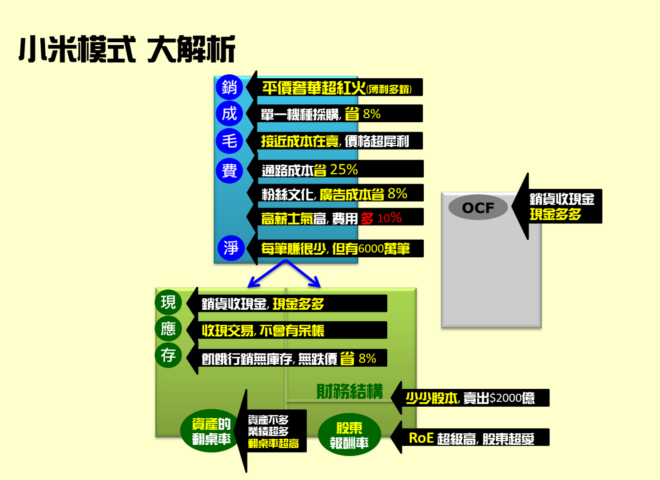

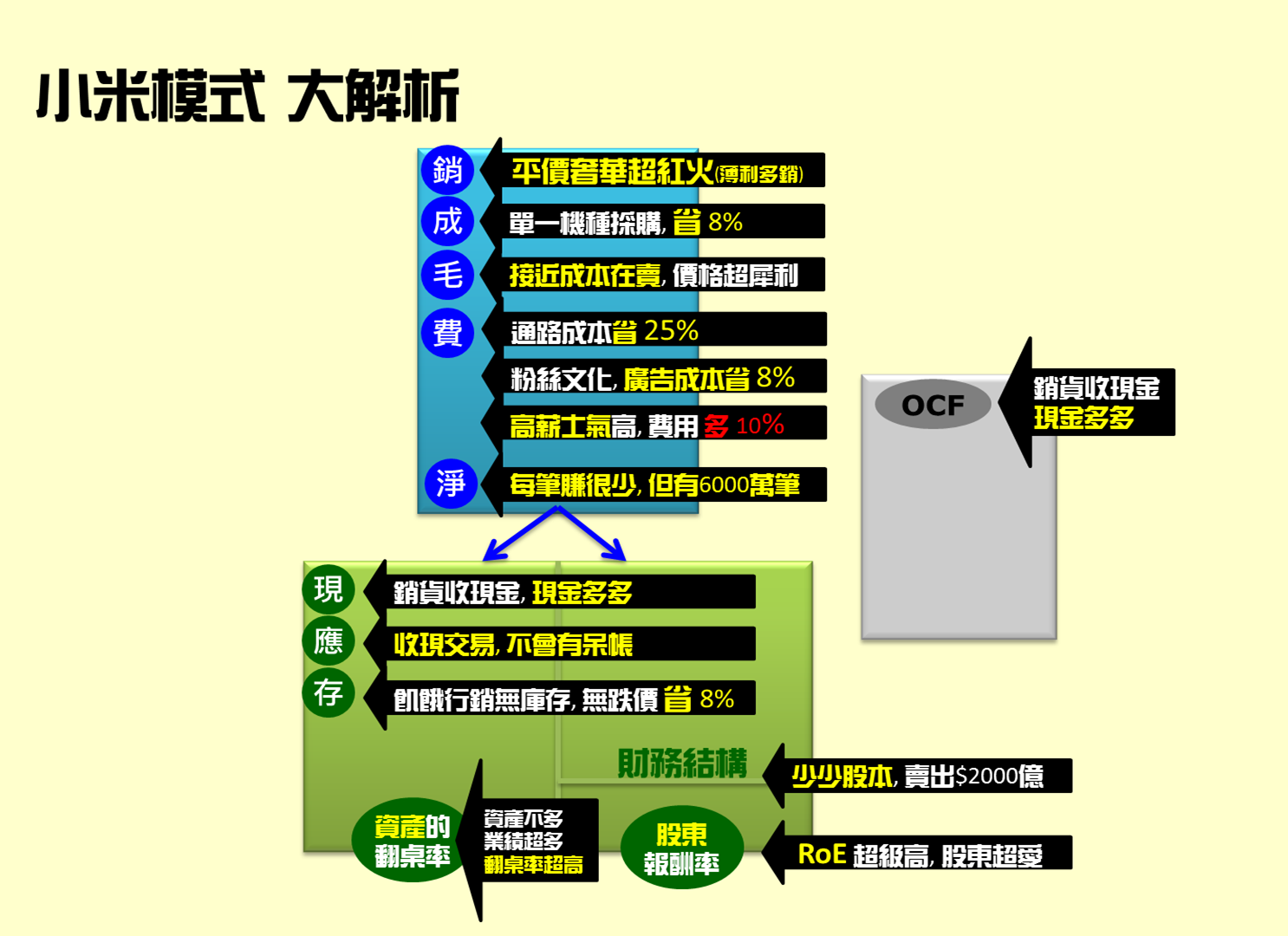

(1) 小米單一機種(目前最多不超過三個機種)採購, 大約可省 8% , 影響到損益表上的「銷貨成本」

(2) 雷軍自己說他是向Costco 學的. 就是不用賺太多, 用接近成本的方式來賣, 所以毛利不高, 這個影響到損益表上的「銷貨毛利」

(3) 因為採用平價奢華, 加上CP值高, 所以業績很火紅, 這個影響到損益表上第一個科目「銷貨收入」, 這個科目變得很大 (薄利多銷)

(4) 凡是與客戶體驗無關的東西, 或是無法增加客戶體驗值的東東, 全部砍掉! 所以小米成立的前 18個月沒有 marketing 部門, 全心全意經營粉絲, 這個影響到損益表上的「營業費用–行銷費用」, 廣告成本省了至少 8% (一般手機公司的費用率是20%, Apple 是 15%)

(5) 凡是與客戶體驗無關的東西, 或是無法增加客戶體驗值的東東, 全部砍掉! 只在網上賣, 所以實體通路又被砍光, 這個影響到損益表上的「營業費用–行銷費用」, 通路成本又省了 25%

(6) 為了讓員工有好的福利, 讓他們全心全意投入工作, 小米 7500人的團隊中, 有 5000位是客服! 雷軍給的薪水是業界平均加30%. 這個影響到損益表上的「營業費用–管理費用」, 因為敢給, 但費用比一般手機公司多了10%

(7) 每一筆賺的很少, 但如果賺了 6000萬筆呢? (2014年小米共售出 6000萬支左右), 則稅後淨利仍是很驚人的. 這個影響到損益表上最後的科目「稅後淨利」, 所以雷軍才對外說: 小米是真的有賺錢, 這個我相信。

以上幾個是小米的運營模式對損益表造成的影響

接下來看看..資產負債表的影響

(1) 小米手機都是在網上賣, 收的是現金/支付寶或是信用卡, 所以手上現金應該很嚇人! 我猜至少有 50% 的水平 (現金佔總資產的比率)

(2) 小米採現金交易, 所以不會有呆帳! 這多爽啊!

(3) 小米採飢餓行銷, 例如需求100萬, 只供貨60萬台, 所以基本上不會有庫存, 這比一般手機公司, 少了至少 8% 的存貨跌價損失。

(4) 企業有三呆, 呆帳, 呆料, 呆人…小米比起一般手機公司, 硬是少了二呆 (呆帳與呆料), 所以流動資產品質比別人要好很多很多唷

(5) 自己不生產, 全數外包. 用輕資產進行品牌運行, 總資產少, 業績又超高, 所以他們的總資產週轉率 (翻桌率) 居然 > 4倍. 小米學習的對象 COSTCO 很厲害, 也不過3倍上下. 可謂青出於藍啊!

(6) 加上當時成立小米時,沒多少人相信他, 所以自有資金 (股東權益) 偏低, 結果獲利不錯, 股本少的情況下, 讓小米的 ROE 高於 80%

(7) 但是因為自有資金少, 財務結構(財務槓桿偏高) 較不佳. 聰明的雷軍, 已經完成第三輪的募資了. (代表他的財務結構已經著手改善了)

接下來再看看..現金流量表

(1) 銷貨都收現金, 現金多多, 費用率又超省, 所以營運活動現金流量 (OCF) 是正的!

現在請再將 「損益表」, 「資產負債表」, 「現金流量表」放在一起看, 有沒有看到小米模式驚人的策略與運營實力?

所以最新的小米估值, 才會高達美金 450億!

結論: 如果您學會三張報表擺在一起看, 確實能解析一家公司的戰略與運營的佈局唷. 與大家分享, 希望對大家有些幫助!

1 评论

good