我該不該買房呢?

No.230: 2022.10.30 第165期 Day 2 冠軍隊【超級女力】

2022-10-15

吳唐牛(吳紹全)2022/10/25

2022-10-26

教學13年期間,很多學員問我該不該買房? 我無法給您明確的答案,因為我不知道您的財務狀況,但簡單分享如下:

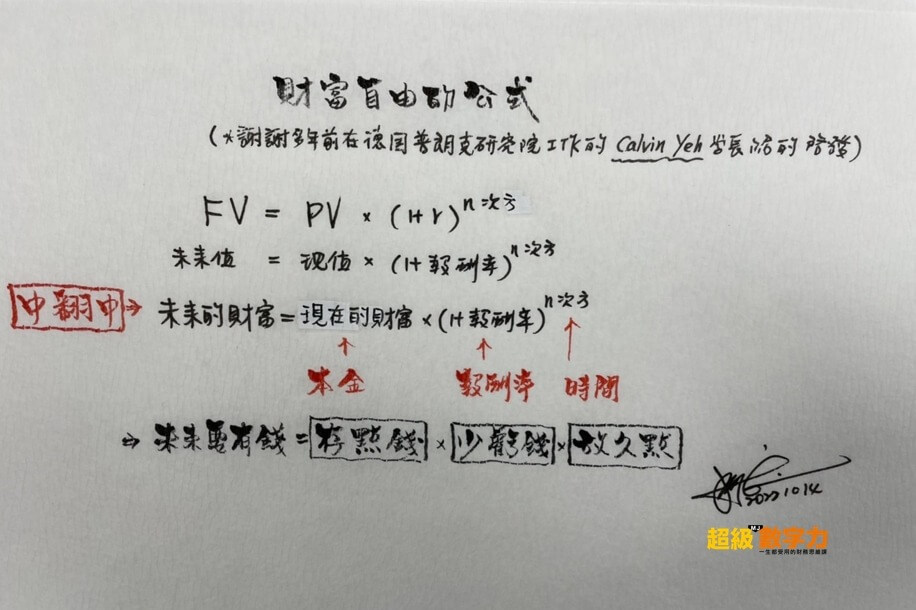

一個實用的 #財富自由公式 給您 (詳附圖)

(謝謝多年前 Calvin Yeh 給我的啟發)

你未來的財富 ,來自於三個變數:本金,報酬率,時間

所以,你未來要變有錢人= 【存點錢】x 【少虧錢】x【放久點】

先來聊第一個變數:

【存點錢】=你的本金

在我有限的知識與經驗裡,有幾種情況可以快速擁有很多本金:

(1) DNA出眾,生在富有家庭或是意外繼承家產

(2) 創業大成功,擁有很多現金或能換錢的股份

(3) 中樂透,手中有巨款

(4) 投機大好運 (幣圈/石頭/茶葉/蘭花/木材/搶當航海王/搶當元宇宙王…) 身價爆漲(也可以突然爆跌唷)

這幾種都有一個共通性:中獎機會很小很小。瑞凡回不去了!

#最務實的作法可能就是:專注本業(因為一個人一輩子從25歲到65歲退休前,有40年,平均年薪用100估算,您至少就有4000萬身價)~這是勝算最大的事,所以我們一直提醒大家 #專注本業 (FOCUS: Follow One Course Until Success)

好了,第一個變數,重點講完了。

我們來看第二個變數:

【少虧錢】

老巴說投資原則只有兩條:第一條不虧錢、第二條請參考第一條。

廢話!誰不知道!但裡面有哲理…實務上也做得到唷。

(1)不懂財報時,可以直接買最簡單最原始的ETF就好(包裝過度的產品,通常不會是美女。想想看素顏美女最可靠,化妝後的美女並不一定都是女的唷),背後的人性原理是:上市上櫃的老闆都想愈做愈大,所以不論國際政局或市場如何變化,企業家都會找到出路,指數只會愈來愈大(這也是美/台/港/日/陸…全球股市的加權指數都是由100點開始,幾十年上上下下之後,中間遇到一戰、二戰、石油危機、亞洲金融風暴、網路風暴、SARS、金融海嘯、歐債危機、中國股災、中美貿戰、新冠疫情…這麼多年這麼多大事,全球股市加權指數仍由100點,上上下下美國來到3萬點、台灣1.3萬點、日韓港陸都是數千到數萬點…背後的人性原理是:上市上櫃的老闆都想愈做愈大,所以不論國際政局或市場如何變化,企業家都會找到出路,指數只會愈來愈大)

(2)第二個就是從每隔幾年都會發生大事時,股市重挫>30%,將錢分成五包,分批投入即可(有空去查詢一下,這些年份發生什麼金融大危機…1636-1720-1790-1850-2001-2008-2012-2015-2019-2020-2022) 有沒有發現間隔愈來愈短…背後的人性原理是:人的欲望愈來愈多,愈來愈貪..

保持理性後,我們的致富機會就會愈來愈多。

(3)如果您是創業家或是富二代,穩健經營就對了,因為守住了【少虧錢】這個變數。

#如果您還是想投機賺外快

(我有時也想試試手感啊)那就參考這個原則:

#少部份資金衝烽陷陣,#大部份資金保守安份

(15%資金去投機,85%資金只投好公司或是ETF)

好了,第二個變數,重點講完了。

來講第三個變數:【放久點】

這個我個人覺得是超級超級難的。

為什麼鄉下阿貝會那麼有錢?因為都市發展過程中,他物欲低,天天穿著夾腳拖走來走去巡田水或是左鄰右舍聊聊天,30~40年後就成為億萬富翁? (我買的辦公室前屋主就是其中一位…)因為他牢牢掌握了最難的這個變數【放久點】

在我在上市公司服務,尚未創業時,當時持有的兩家公司股票部位 (1723/3005) 每年保本保利的殖利率約8~15%,因為1723我的平均持有成本不到60元、3005平均成本不到13元,每年的被動收入可以讓我退休好好過日子。為什麼我的人生後來會上上下下好幾次?

因為,

(1)人都有夢想:我為了創業的夢想,把那兩隻股票換成上千萬的現金,然後用夢想燒光了;

(2)人都有慾望:總是在某年某天,突然對自己說:我值得過上好日子,然後就把手中持股換成500萬現金,跑去買了雙B的車子或是其他浮華人生所需的配件…

(3)路上都有神棍:告訴你元宇宙、月亮幣、狗狗幣、貓貓幣、那個幣、那個花、那個石頭、這個與那個..賺更快…

然後你就領出來,一次all-in, 享受一次all-out 的私人獨處(懊悔時光)

然後,還有一個好消息也是壞消息…根據 UC (加州大學)統計1840年以來有的人口資料,發現:重大發現:真的超重大的發現:

平均每1年,世界的平均夀命增加3個月

平均每10年,世界的平均夀命增加3~5年

(其實就是醫療進步的大貢獻)

你自己算算,目前台灣人平均夀命81年

(男性是77歲、女性是84歲)

我今年50歲,跟平均夀命81歲來看

我至少還有31年,加上UC (加州大學)的數據:平均每10年,世界的平均夀命增加3~5年,31年 x 3~5年 / 10年= 增加9~15年

目前的醫療科技,能讓我活到 90歲 (81+9)~96歲(81+15)。

然後,更重要更重要的發現是:你又比我年輕啊!

所以,以後你們還有妳們,都是100歲起跳…

問題來了,#我來幫你算算人生…(蓮花指算起來…)

25歲前(人生一直狀況外,一直在玩樂?正常啊! 誰沒有年輕過? 都是這樣過的啊)

25歲~65歲退休,一般人賺的錢:都。守。不。住。(僅有不到20%有紀律的人)

因為

你未來的財富= 【存點錢】x 【少虧錢】x【放久點】

光是夢想、慾望、神棍三件事,就讓您根本守不住第三個變數【放久點】

換個角度思考:如果您剛好有經濟能力可以買房(或買地)…

你未來的財富 = 【存點錢】x 【少虧錢】x【放久點】

因為買房了,所以被迫要存錢(定期繳房貸),第一個變數,你掌握到了;

因為房子漲價慢但長遠趨勢是漲的(土地有限、人口續增、人的慾望無限..),只要不發生戰爭,第二個變數【少虧錢】你又有了。

當時買房時,很擔心變成房奴(其實只有20年就結束了。想想你大學畢業至今,是不是過了20年),你省吃簡用,不小心又拿到了第三個變數【放久點】

因為買股票? 買ETF?買任何資產…都會遇到心動時刻(夢想、慾望、神棍)你通常守不住,除非有一個很有紀律的另一伴,像我們家老闆娘一樣,哈

你未來的財富 = 【存點錢】x 【少虧錢】x【放久點】

請您用這個方程式來思考一下:自問自答自己獨力思考唷...我該不該買房?

還有兩個很重要的點:

#你退休後萬一健康狀況不好呢?

今年老人家狀況不佳,最後只好安排到安養院,還要排隊排很久,後來才發現,兩老一個月的基本開銷要5+5=10萬元唷(這個費用沒有管食或特殊醫療服務唷)

扣除老人年金給付,還要額外拿出7萬多,才能安頓好兩老。

#萬一你真的活到100+歲呢?

65歲退休,無收入(老人給付~或退休金,平均為1.2~2.4萬/月)

這時如果您有房子,可以變現,可以好好多活20年(之前20年房奴時間,先苦後甘)

你未來的財富 = 【存點錢】x 【少虧錢】x【放久點】

請您用這個方程式來思考一下:自問自答自己獨力思考唷...我該不該買房呢?

{kind=link}

{kind=link}