【用生活常識就能看懂財務報表】財務報表的周轉率相當於翻桌率

(51) 2017.03.30 台北32班 冠軍隊【超級數字力】獎金2,060元已捐出,感謝大家

2017-03-31

2017.03.11 北京 孙雁飞

2017-04-11

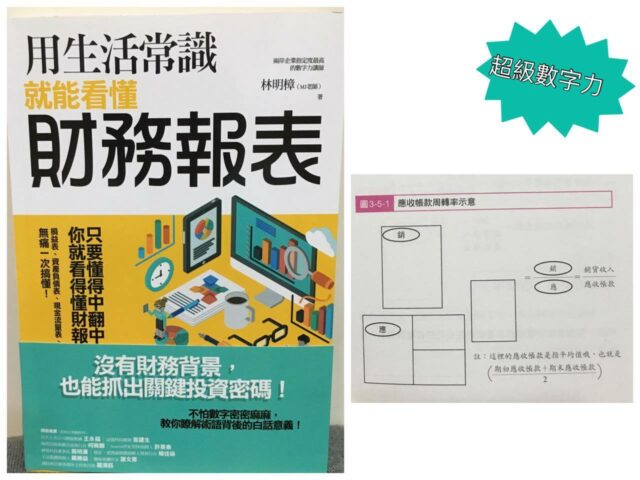

應收帳款周轉率(翻桌率)

相當於應收帳款翻桌率。參考前面提到的翻桌率觀念,如果這個比率算出來是6,就代表「應收帳款」這個資產,一年幫公司做了6趟生意;這個數字越高越好(如圖3-5-1)。

這種理解方式還可換個角度思考,把「一年」換成360天。財務界對於一年有幾天,也有兩個學派,有人用365天,也有人用360天當做一年,其實都可以,只要符合一致性即可。我個人喜歡用360天,因為計算方便。

以一年360天、應收帳款周轉率6為例,360天÷6趟=60天/趟。這個數字翻成中文,意思是:應收帳款每做一趟生意需要60天。換成財務的專業術語,就是應收帳款收現天數為60天。相關的計算過程如下:

應收帳款週轉率=銷/應=銷貨收入/應收帳款=6 趟/年

應收帳款週轉率=360/(銷貨收入/應收帳款)=360/6= 60天/趟

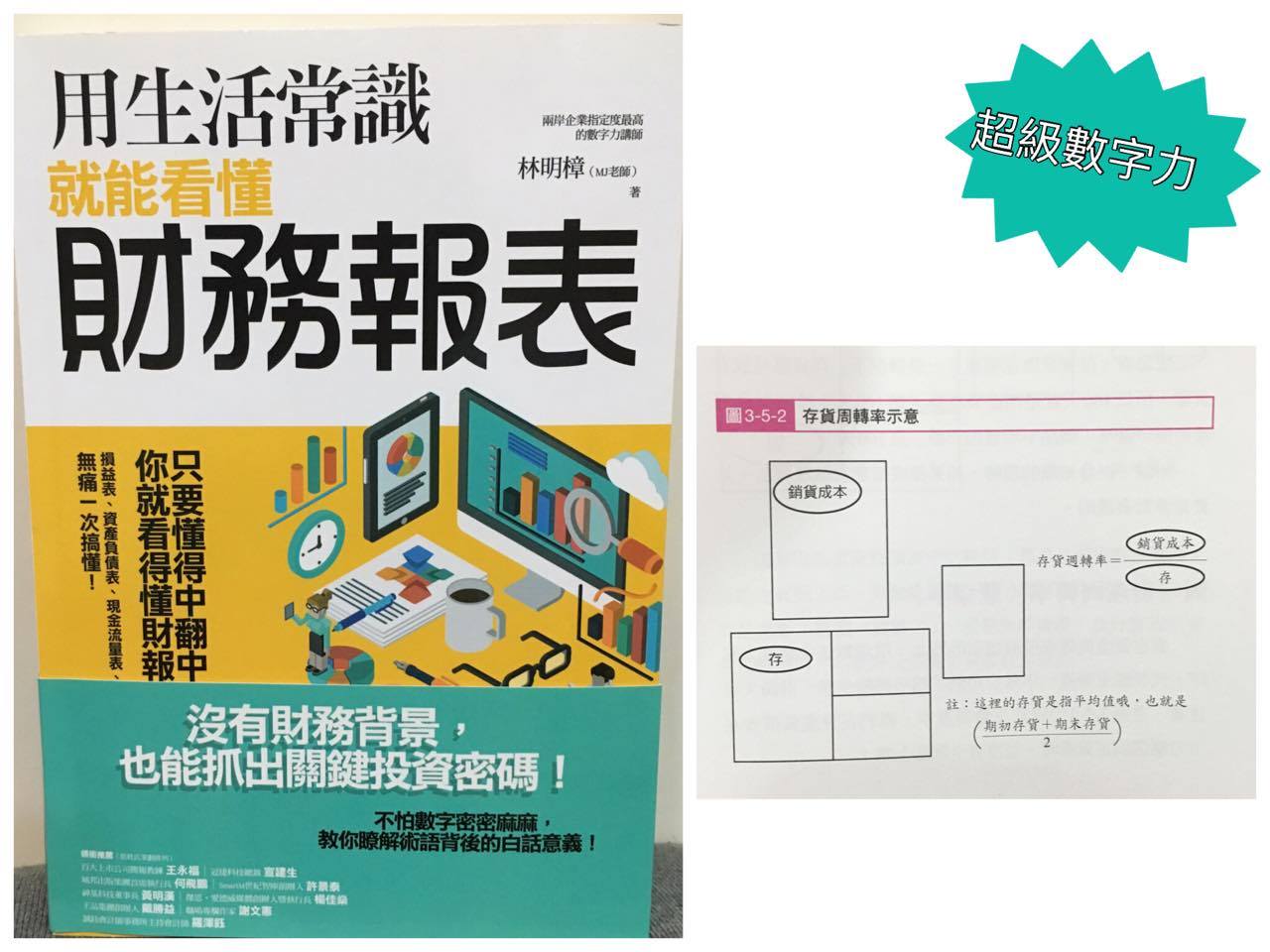

存貨周轉率(翻桌率)

相當於存貨翻桌率。在了解這個公式之前,先思考這個問題:存貨是以市價或成本基礎列在公司的資產負表中?答案是「成本基礎」。

因為「會計」的真正目的,在於「忠實記錄企業營運過程中的所有數據」,而且會計處理的準則要求保守穩健,這樣記錄下來的數據,才能忠實反應公司營運的真實面。工作上您常聽到財會人員掛在口中的「成本市價孰低法」,即是要求以成本或市價兩者最低者,列入相對應的會計帳冊中,那是「保守穩健」的處理準則要求。

讓我們回到存貨周轉率的公式。如圖3-5-2分析,存貨是以成本基礎列入資產負債表中,這個存貨的分母是成本基礎,所以,分子也需要用成本基礎的「銷貨成本」,而不再是採用「銷貨收入」當成分子。

存貨周轉率算出來的數據,也是越高越好。如果這個比率算出來是3.6,代表「存貨」這個資產,一年幫公司做了3.6趟生意。

這個比率同樣也能換成「一年360天」這個角度來思考。如果算式是360天÷3.6=100天/趟,這個「100天」代表什麼意思呢?

想想看,存貨是放在哪裡?一般情況下,存貨都是放在倉庫,所以100天就是指存貨在庫天數100天。換回財務專業術語,就是「商品平均售出天數」是100天

所以,財會知識的理解,如果換成這種常識理解法,其實是非常有趣的。

固定資產周轉率(翻桌率)

固定資產周轉率同屬類似的概念,這個數值也是越大越好,代表固定資產一年幫公司做了越多趟的生意。但請大家注意,在圖3-5-3的財務立體模型中,我們在資產負債表左下方圈選固定資產時,並沒有全部圈上唷!

這是因為資產負債表中的科目,都是依照流動性擺法。

流動性高擺上面,流動性低擺下面,所以最下面的科目,通常是商譽(豬頭、買貴了),或是無形資產,故計算固定資產周轉率時,不能將這些無形資產計算進去。

總資產周轉率(翻桌率)

相當於總資產翻桌率。這個指標可以看出專業經理人是否將公司所有的資產,做最有效率的運用,數字一樣越大越好(如圖3-5-4)。

但如果總資產周轉率小於1,例如:

銷貨收入/總資產=小/大=100億/500億=0.2

通常代表這是一個「砸錢」「燒錢」的行業,中翻中叫「資本密集行業」或「奢侈品行業」。用白話說明,就是這家公司為了營運,一年需要投入500億的資產,但只做出100億元的營收。

您可能會問,實務上有這種公司嗎?當然有!這種資本密集行業,個人理財時盡量不要碰,例如光電、太陽能、DRAM、面板、生技、鋼鐵業……等。除非遇到以下2種特例:

- 屬資本密集,但損益表上有「長期穩定的獲利能力」特性,例如:台積電、電信公司、瓦斯公司、LV、Tiffany……等

- 屬資本密集,但公司有充足的現金(佔總資產25%以上),例如:阿里巴巴、谷歌、臉書、騰訊……等。

所以總的來說,總資產周轉率小於1,通常代表該公司屬資資本密集(燒錢)或奢移品行業;大於1,代表該公司整體經營能力相當不錯;大於2,則通常代表流通業或經營效率特別強的公司。

#林明樟 (MJ老師)

#用生活常識就能看懂財務報表

#周轉率(翻桌率)

#超級數字力

#非財務主管之財務報表閱讀與分析應用

#非財會背景人員如何閱讀及分析財務報表

#如何閱讀財務報表