【用生活常識就能看懂財務報表】資本公積(Additional Paid In Capital)

【用生活常識就能看懂財務報表】資產負債表的特殊科目說明-2

2017-03-16

(50) 2017.03.26 高雄7班 冠軍隊【比特幣首富】獎金1,970元已捐出,感謝大家

2017-03-31

資本公積(Additional Paid In Capital)

既然有買貴了,當然也會有買便宜的時候,這種狀況叫做「資本公積」,中翻中就是公司不勞而獲的好處。

公司法規定,當發生以下五種狀況,要放在資本公積這個科目集中管理:股本溢價、資產重估價值、處分固定資產收益、企業合併所獲利益,以及受領捐贈所得……等。

在此我們挑幾個比較常見的項目說明。

◎股本溢價

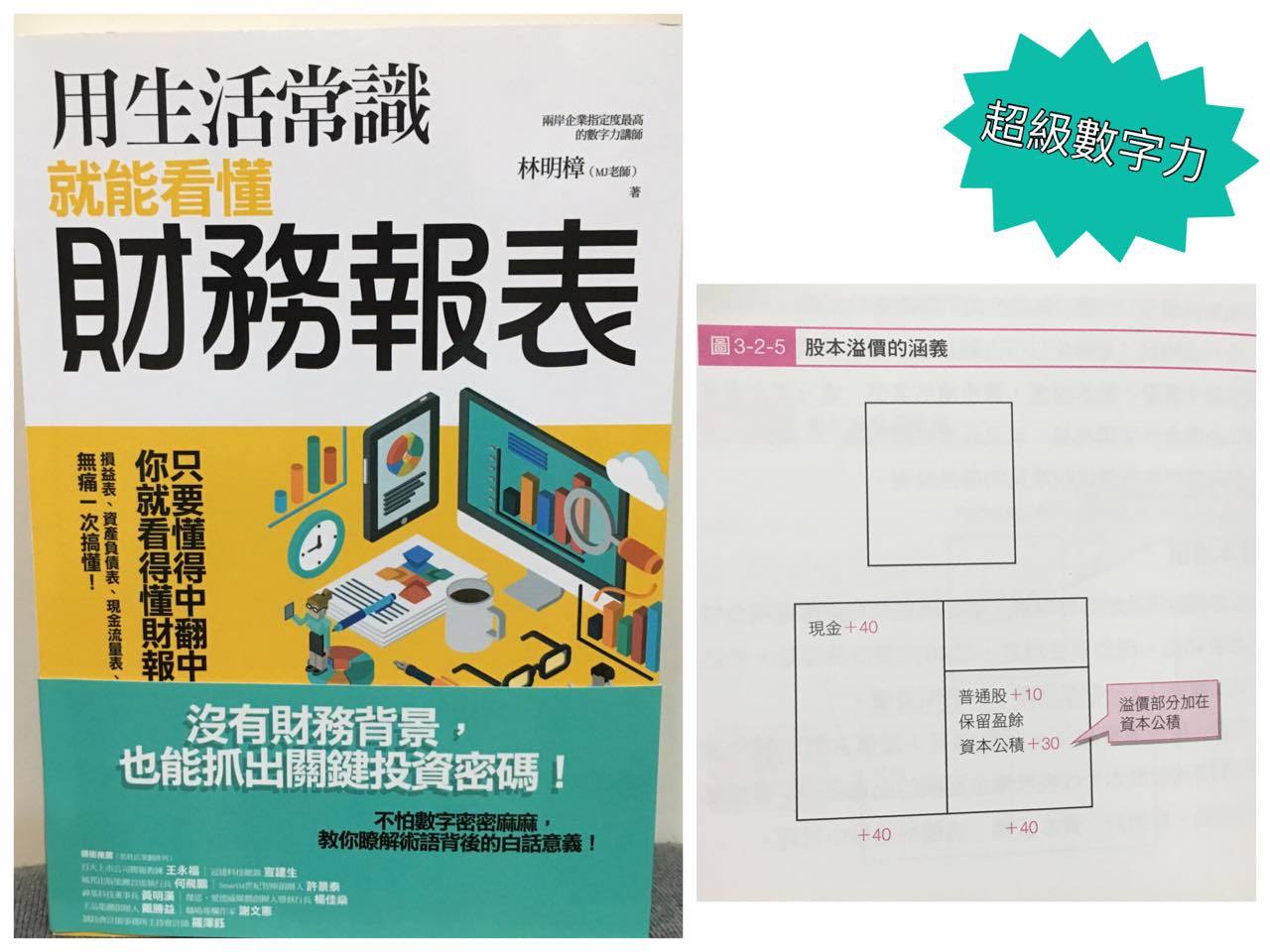

以實例說明比較容易理解。譬如現在公司要透過現金增資,每股40元,但公司法規定,這40元要交待清楚,所以要分成二個項目,一個是面額,一個叫溢價。

因此,現金增資40元=面額10元+溢價30元。其中面額要加到普通股股本,代表股東依面額的出資部份;溢價屬於多收的錢,要加到「資本公積」這個科目集中管理。

假設公司今天只發行一股現金增資40元,所以跟股東收了現金40元,資產損益表的左邊現金部分要增加40元。

因為左邊等於右邊,右邊也要加上40元。它當然不可能加到負債,那該加去哪裡呢?答案是,10元加在普通股股本,溢價部分加在資本公積部分,所以報表上的資本公積增加30元(如圖3-2-5),這樣左右就會相等了。

您明明可以用10元增資,卻漲到40元,等於不勞而獲30元/股。所以「資本公積」的中翻中,就是公司不勞而獲的好處。

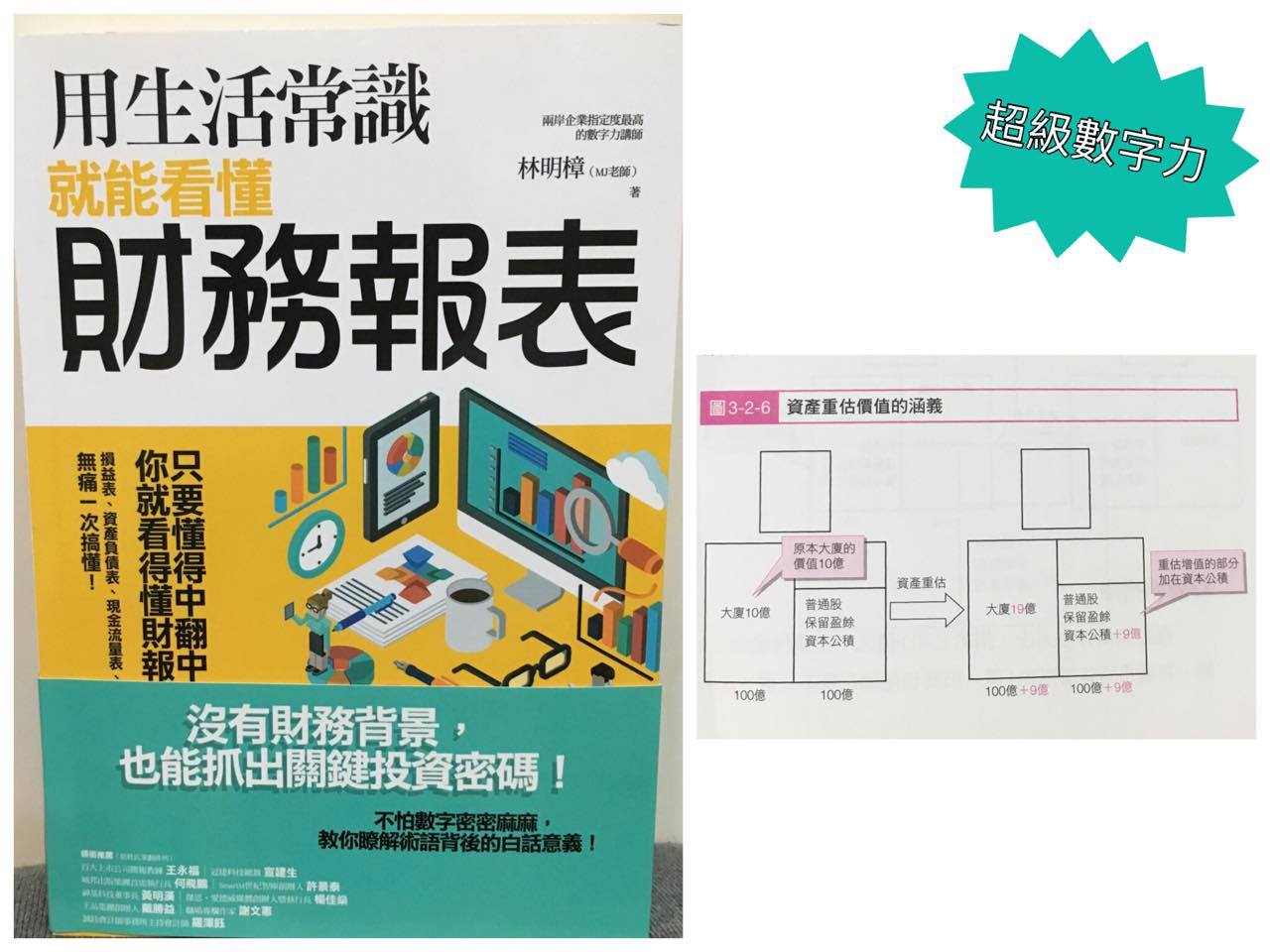

◎資產重估價值

原本有棟大樓當時購買的價格是10億,現在重新估算,增加為19億。大樓還是原本的大樓,沒有產生變化,只是價值多了9億,所以左邊固定資產的部分就要多9億。

既然左邊要等於右邊,右邊可能加在負債的科目嗎?當然不行,所以9億就加在報表右邊股東權益中的資本公積。

這也就是說,公司因為大樓資產重估,不勞而獲9億元(如圖3-2-5)。

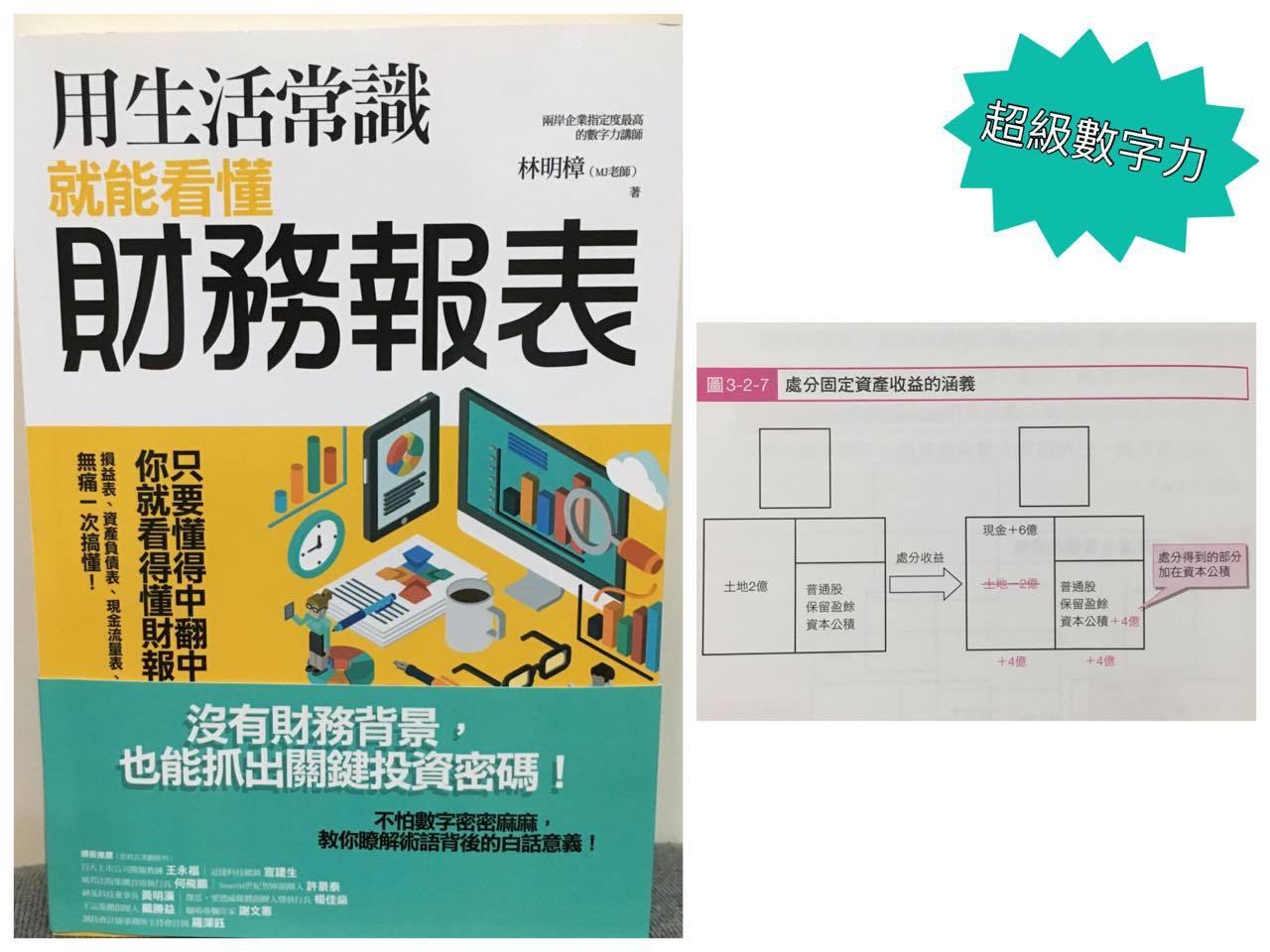

假設我們賣掉一塊當初取得成本2億的土地,得到現金6億。資產負債表的左邊要更動,土地部分要刪除(因為賣掉了),並增加現金6億。如今資產負債表的左邊共增加了4億,所以右邊也要加4億,放在股東權益的資本公積部分(不勞而獲9億),這樣左邊才會等於右邊(如圖3-2-6)。

◎處分固定資產所得的收益

假設我們賣掉一塊當初取得成本2億的土地,得到現金6億。資產負債表的左邊要更動,土地部分要刪除(因為賣掉了),並增加現金6億。如今資產負債表的左邊共增加了4億,所以右邊也要加4億,放在股東權益的資本公積部分(不勞而獲9億),這樣左邊才會等於右邊(如圖3-2-6)。

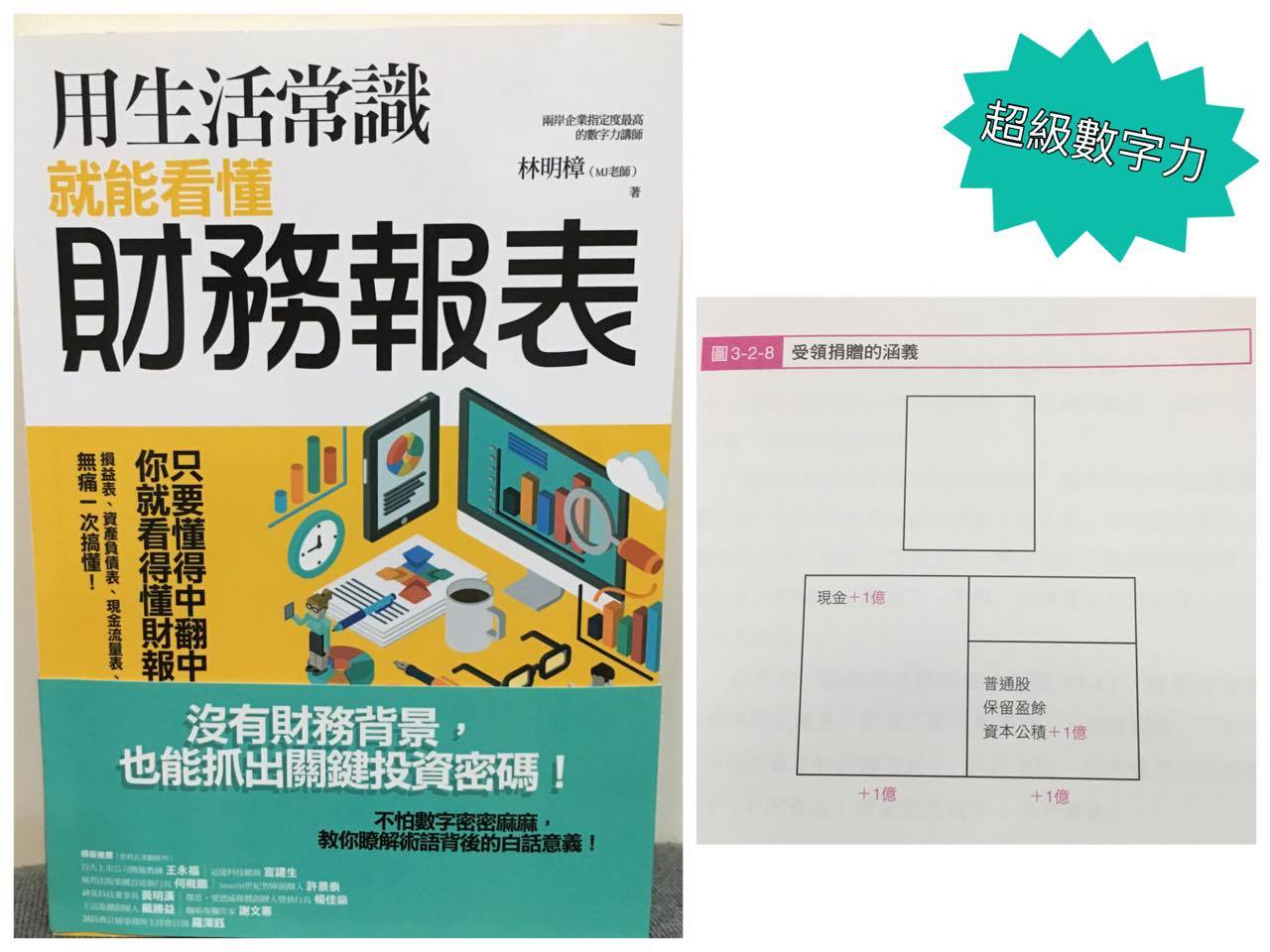

◎受領捐贈

假設某個善心人士,捐給公司1億元,左邊現金加了1億,右邊也同時需要加1億,因此也是加在資本公積。別人捐給公司現金1億元,對公司來說,當然是不勞而獲的好處囉(如圖3-2-8)!

只要記住資產負債表要「左邊等於右邊」的概念,就可以輕鬆推導出各別科目的真實意義。另外,如果要知道公司值多少錢(身價),就是看股東權益這一區:您有的-您欠人的。

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 資產負債表的特殊科目說明

# 資本公積(Additional Paid In Capital)

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表