【用生活常識就能看懂財務報表】資產負債表的特殊科目說明-2

2017.03.05 劉子敬

2017-03-06

【用生活常識就能看懂財務報表】資本公積(Additional Paid In Capital)

2017-03-27

有形資產的折舊費用(Depreciation)

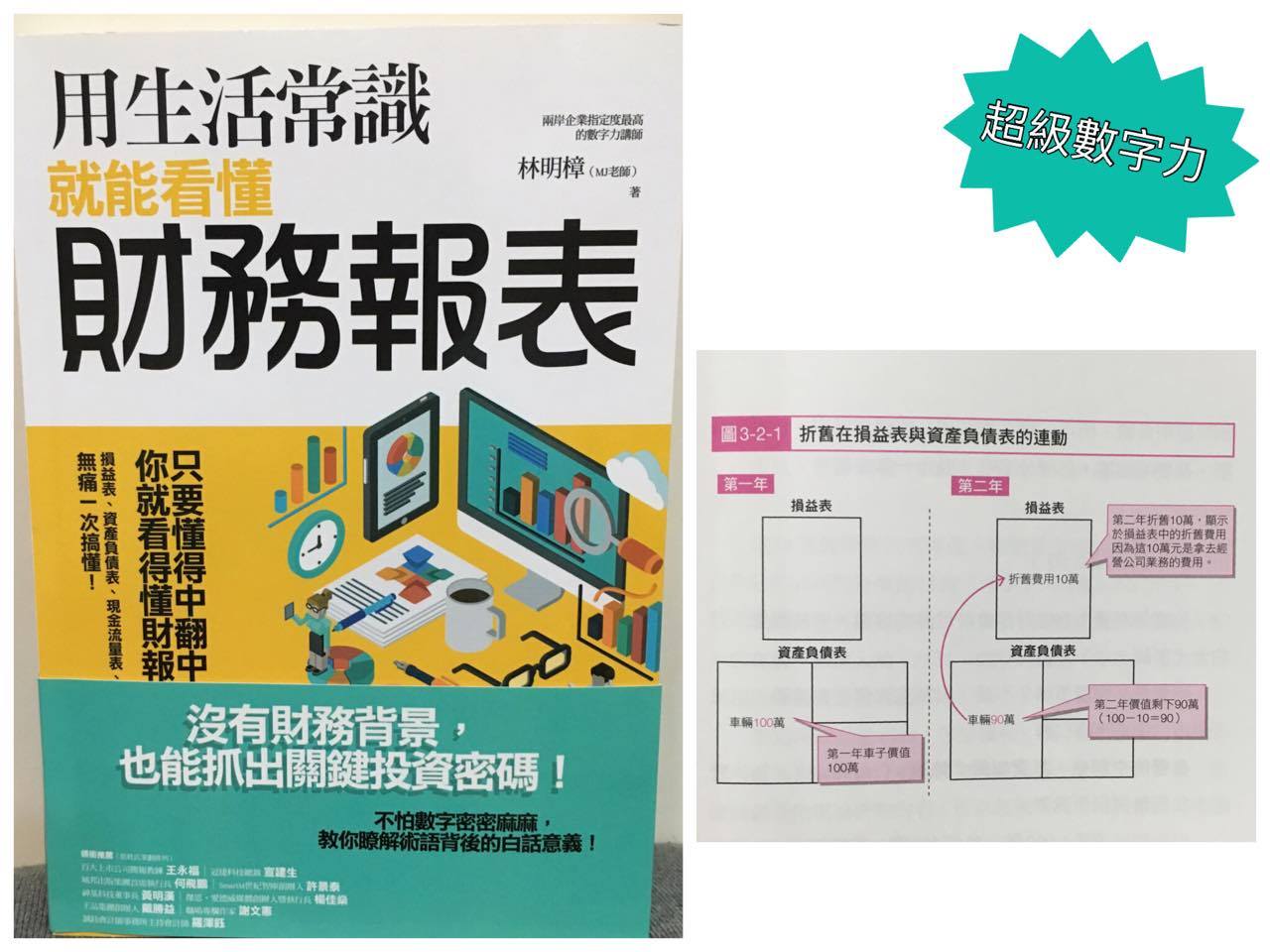

之前在討論損益表有關折舊費用的相關問題時,我們知道有形資產的貶值幅度叫做折舊。例如,為了讓公司業務順利營運,您需要有一輛車,讓公司同仁可以送貨或定期拜訪客戶用,於是您花了100萬元,買了輛新車(叫有形資

產)。假設車子可以使用10年,這輛車一年平均折價10萬元,這10萬元就叫折舊費用(有形資產的貶值幅度)。也就是說,車子使用一年後,帳面價值只剩下90萬元。

所以看您公司的資產負債表,第一年會出現一個叫「車子」的資產(有形資產100萬元)。經過一年後,因為車輛每年貶值10萬元,所以第二年的資產負債表中,車子的價值是90萬元。這消失的10萬元(車輛的貶值幅度),跑去那兒了呢?

大家要記得,財務會計的世界中,也有所謂的「物質不滅定律」:某一張報表少的東西,一定會在同一張或另一張報表出現。否則,財務報表會憑空消失了10萬元,造成報表不平衡,或是無法忠實記錄公司的營運實況。

這輛車是作為公司營運用的資產,每一年的貶值幅度10萬元(有形資產的貶值幅度,叫折舊費用),就像我們個人的食衣住行育樂費用。以此類推,對公司而言,這是經營企業的相關費用支出,所以資產負債表中消失的10萬元,會跑到損益表的銷/管/研/折/分期攤銷費用中的「折舊費用」(10萬元)。

這是損益表與資產負債表兩張表互相連動的一小部份(如圖3-2-1),也因此我們在本書一開始,即談到一個重要觀念:財務報表要擺在一起看,才能看出企業經營的全貌,真正發揮它們的意義。

但有形資產的折舊,有一個特例:土地。在所有資產科目中,土地是一種非常特別的固定資產,因為土地不像其他資產有使用年限的問題,沒有貶值幅度,自然沒有折舊費用。

短期與長期的區別

在財務領域中,小於等於一年就叫做短期,因此,「一年內到期的長期負債」乍看之下是長期債務,但因為到期期限少於一年,所以就將它歸類於短期的負債類。例如,五年期銀行貸款(負債),再九個月就要到期了(一年內即將到期),算是「一年內到期的五年期銀行貸款」,因此會被移到流動負債或是短期負債的科目中。

任何長期負債,只要是一年內即將到期的負債,都要歸類於短期負債。所以,現在您知道在財務領域中,什麼叫長期,甚麼叫短期,怎麼分了吧?就用一年來區分。

# 林明樟 (MJ老師)

# 用生活常識就能看懂財務報表

# 資產負債表的特殊科目說明

# 有形資產的折舊費用(Depreciation)

# 短期與長期的區別

# 超級數字力

# 非財務主管之財務報表閱讀與分析應用

# 非財會背景人員如何閱讀及分析財務報表

# 如何閱讀財務報表